- 【オンライン】

- 8月15日(土) 満席御礼・8月15日(土)・8月20日(木)・8月28日(金)・9月4日(金)・9月18日(金)・9月25日(金)

- 【東京】

- 8月24日(月)・9月9日(水)

- 【大阪】

- 8月5日(水)・9月3日(木)・9月21日(月)

新型コロナ融資は2022年12月まで利用可能とのことですが、方針や施策を細かく読むと徐々に「ウィズコロナ」から「ポストコロナ」に転換しつつあるのがわかります。

※2023/03/23 一部追記 ※2023/09/21 一部追記

こんにちは。株式会社ネクストフェイズのヒガシカワです。

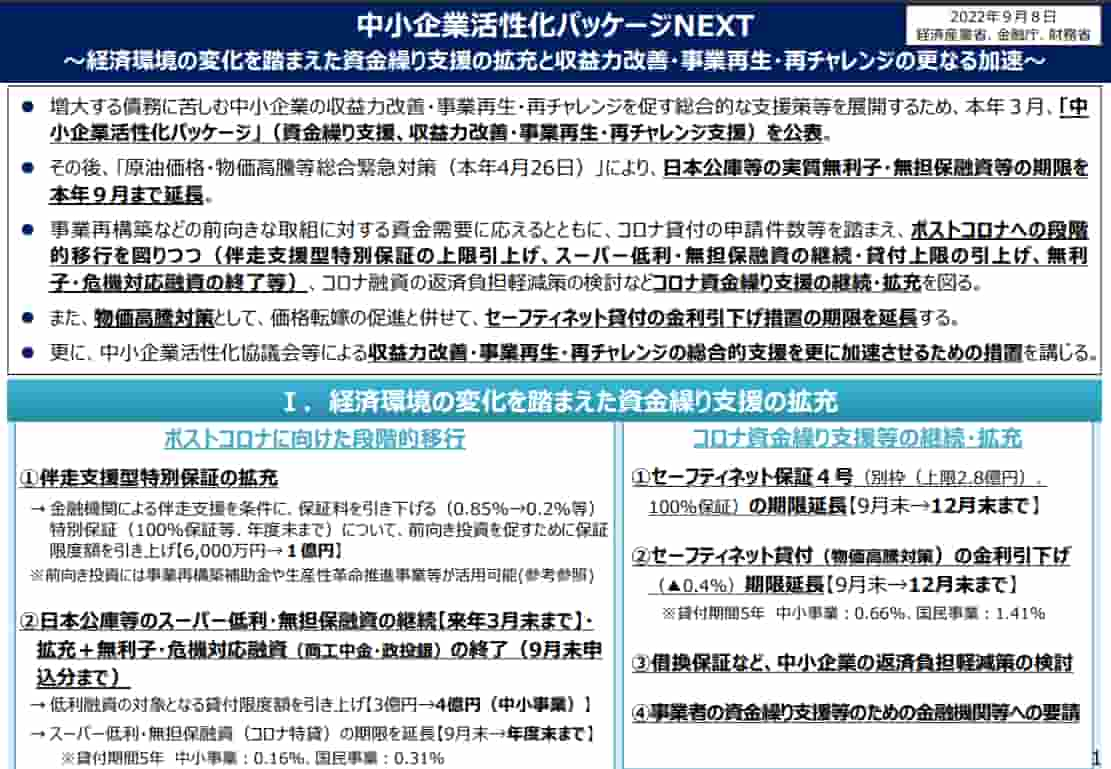

2022年9月8日に経済産業省から「中小企業活性化パッケージNEXT」が公表されました。この「中小企業活性化パッケージNEXT」で、現在受付中の新型コロナ融資について詳しく書かれています。

●中小企業活性化パッケージNEXT

予想どおりセーフティネット保証4号・5号・新型コロナウイルス感染症特別貸付等、一般的な中小企業が利用できるコロナ融資は延長となりました。

今回は、この「中小企業活性化パッケージNEXT」についてお伝えします。

経済産業省のサイトにはこうあります。(私の解説は後述します)

経済産業省は、経済環境の変化を踏まえた資金繰り支援を拡充するとともに、中小企業の収益力改善・事業再生・再チャレンジを促す総合的な支援策を更に加速させるため、金融庁・財務省とも連携の上、本年3月に公表した「中小企業活性化パッケージ」を発展させたものであり、今後は、このパッケージに基づき、中小企業の活性化に向けた施策を展開していきます。

ポストコロナへの段階的移行を図る観点から、事業再構築などの前向きな取組に対する資金需要に応えるため、伴走支援型特別保証の保証限度額を引き上げます。

また、日本政策金融公庫による実質無利子・無担保融資及び商工中金等による危機対応融資は、本年9月末で終了しますが、日本政策金融公庫等のスーパー低利・無担保融資は、来年3月末まで継続し、貸付限度額も引き上げます。

あわせて、借換保証など、中小企業の返済負担軽減策の検討を行います。

3月に公表した「中小企業活性化パッケージ」の支援策を更に加速するため、収益力改善支援のための実務指針の策定や中小企業基盤整備機構が出資する再生ファンドの組成を促す優先分配スキームの創設などの措置を講じることで、中小企業に対する支援をより一層強化いたします。

また、飲食業・宿泊業支援専門窓口の設置、信用保証協会と中小企業活性化協議会による連携協定の締結、サテライトでの相談対応などを実行し、中小企業活性化協議会の機能を強化いたします。

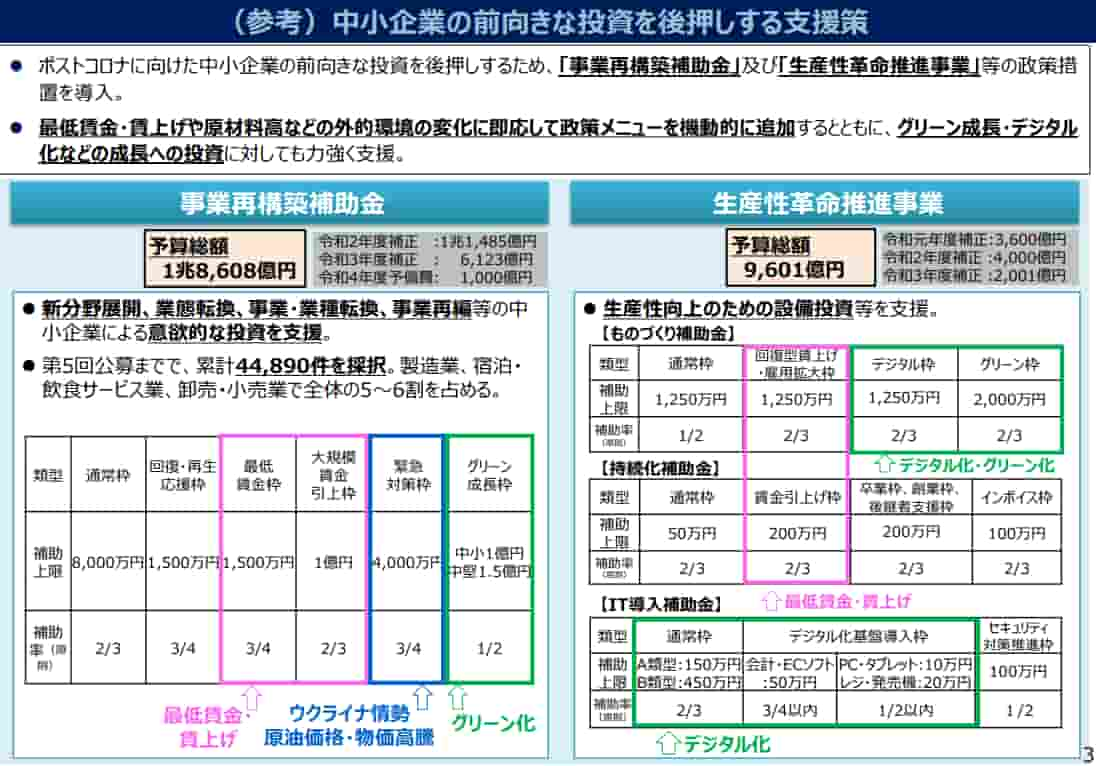

伴走支援型特別保証制度は現在、保証限度が6,000万円になっていますが、2023年3月末まで、前向き投資を促すために1億円に引き上げられます。

※注:2024年3月末まで延長されました

資料には、前向き投資には事業再構築補助金や生産性革命推進事業等が活用可能と書かれています。

●中小企業活性化パッケージNEXT(P3)

ということは今後、事業再構築補助金やものづくり補助金に必要な資金を調達するためには「伴走支援型特別保証制度」を利用しやすくなるかもしれません。

なお、同資料に「金融機関による伴走支援を条件に、保証料を引き下げる(0.85%→0.2%等)」とありますが、現在も同様の条件で借りることができますので、ここは拡充でも何でもありません。

一方、2023年1月10日から開始された「コロナ借換保証制度」は、「伴走支援型特別保証」をさらに拡充したものです。詳しくは、ネクストフェイズ記事をご覧ください。

保証協会の保証つきのコロナ融資である「セーフティネット保証4号・5号」、日本政策金融公庫のコロナ融資である「新型コロナウイルス感染症特別貸付」は、それぞれ期限が延長されました。しかし利子補給は2022年9月で終わりです。

●セーフティネット保証4号 ⇒ 2022年12月末まで ⇒ 2023年3月末まで

⇒ 2023年6月末まで ⇒ 2023年12月末まで

●セーフティネット保証5号 ⇒ 2022年12月末まで ⇒ 2023年3月末まで

⇒ 2023年6月末まで ⇒ 2023年12月末まで

●(参考)伴走支援型特別保証制度 ⇒ 2023年3月末まで ⇒ 2024年3月末まで

⇒ 2024年3月末まで ⇒ 2024年3月末まで(同額・増額借換のみ)

※2023/03/23追記 ※2023/09/21追記

以前のブログでもお伝えしましたが、「新型コロナウイルス感染症特別貸付(コロナ融資)の返済が厳しいので、返済猶予してもらいたい」と希望する事業者に対して、日本政策金融公庫はリスケをすすめています。

通常ならリスケをした事業者に対し、公庫をはじめ金融機関は基本的に新規融資をすることはありません。しかし現在、新型コロナウイルス感染症特別貸付をリスケしても、公庫は新規融資に応じるスタンスです。

かといって安易にリスケをしてしまうと、「公庫でリスケしている」という事実が残っている限り、民間金融機関はまず新規融資に応じてくれません。

公庫に新型コロナウイルス感染症特別貸付の返済猶予を求めてリスケをすすめられたら、次のように交渉してみるようおすすめします。

「日本政策金融公庫さんはリスケをしても新規融資に応じてくださるかもしれませんが、公庫でリスケしたという事実があると、民間金融機関が新規融資に応じてくれないという話をたくさん聞いています。

そのような状況を避けるためにも、同額借換で対応できるのであればお願いしたいと思います」

以前にもお伝えしましたが、重要なことなので再度お伝えする次第です。

●新型コロナウイルス感染症特別貸付 2024年3月末まで

●伴走支援型特別保証制度(コロナ借換保証制度) 2024年3月末まで

…と、再度期限が延長されました。新型コロナウイルスや原油高の影響を受け、資金繰りに苦しむ事業者にとって朗報でしょう。

しかしコロナ融資の制度が継続されたからといって、審査が甘くなるわけではありません。たしかに通常の融資よりは緩やかかもしれませんが、2020年春から2年余りの期間のような「何でもOK」な審査にはなりません。

とくに2度目の申請の場合は、「返済可能性の根拠」を詳しく聞かれます。説得力のある資料がなければ、コロナ融資といえども審査に通るのは難しいでしょう。

ところがそんな根拠資料を多くの事業者は準備することができず、周りの専門家に作成を依頼することになります。専門家が作成する資料の出来次第で、審査が通るかどうかが大きく変わります。

融資審査に通りやすくなる資料を作成できる、頼りがいのある士業・コンサルタントになるヒントが手に入るセミナーです。

※融資に関する質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ