- 【オンライン】

- 8月15日(土) 満席御礼・8月15日(土)・8月20日(木)・8月28日(金)・9月4日(金)・9月18日(金)・9月25日(金)

- 【東京】

- 8月24日(月)・9月9日(水)

- 【大阪】

- 8月5日(水)・9月3日(木)・9月21日(月)

差異を知っておくと相談者・顧問先の状況に即した提案ができるようになり、「コロナ借換保証制度」をスムーズに利用しやすくなります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2023年1月10日から新しい信用保証制度(コロナ借換保証)が開始されました。新型コロナウイルス感染症の影響の下で債務が増大した中小企業者の収益力改善等を支援するため、借換え需要に加え、新たな資金需要にも対応します。

一定の要件を満たした中小企業者が、金融機関との対話を通じて「経営行動計画書」を作成したうえで、金融機関による継続的な伴走支援を受けることを条件に、借入時の信用保証料を大幅に引き下げる制度です。

以前から実施されている「伴走支援型特別保証制度」を、そのままコロナ借換保証として転用したようです。しかし一部、微妙な違いもあります。

今回はコロナ借換保証の内容とともに、伴走支援型特別保証制度との差もお知らせしましょう。

なおネクストフェイズは事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に800名以上います。

「コロナ借換保証制度」の概要は以下の通りです。

| 保証限度額 | 1億円 |

| 保証期間 | 10年以内 |

| 据置期間 | 5年以内 |

| 金利 | 金融機関所定(大阪府は1.2%) |

| 保証料 | 0.2%等(補助前は0.85%) |

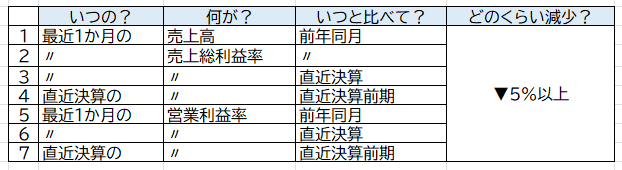

| 要件 |

・売上高または利益率の減少要件(5%以上) |

「制度概要」の「保証料」をご覧ください。「0.2%等」です。「0.2%」ではなく、「等」がついているのですね。

これは、「コロナ借換保証」の保証料が「0.2%」ではないことを意味します。

「コロナ借換保証」を利用する際の要件として、「売上高または利益率の減少要件(5%以上)」と「セーフティネット4号または5号の認定取得」とあります。

「セーフティネット4号」認定は、「新型コロナウイルスの影響で、原則として最近1か月間の売上高又は販売数量が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれる」場合、市区町村から認定されます。

「セーフティネット5号」認定は、「指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少」の場合、市区町村から認定されます。

この場合は、いずれも保証料は0.2%です。

「売上高または利益率の減少要件(5%以上)」で「コロナ借換保証」を利用する場合は、保証料は0.2%ではなく、0.2%~1.15%となります。

| セーフティネット4号 認定 |

セーフティネット5号 認定 |

売上高または 利益率の減少 |

|

| 要件 | 新型コロナウイルスの影響で、原則として最近1か月間の売上高又は販売数量が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれる | 指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少 | ▼5%以上 |

| 保証料 | 0.2% | 0.2% | 0.2%~1.15% |

いずれの場合も、経営者保証を免除する場合は、保証料が0.2%上乗せとなります。

以前までの「伴走支援型特別保証制度」においては、「「前年同月比売上」が20%以上減少している」という利用要件がありました。今回は、「売上が20%以上減少」ではなく、「5%以上減少」と緩和されました。

コロナ下での事業運営が常態となり「20%以上売上減少」ではハードルが高く利用しづらい事業者が増えてきたため、このような緩和につながったものと思われます。

また「コロナ借換保証」においては、「売上の減少」だけではなく、「利益の減少」も利用要件として加えられました。売上は増加しても、利益が減少している事業者も利用しやすくなったようです。

「利益率の減少」については、「売上高総利益率」と「売上高営業利益率」のどちらかが要件をクリアしていればOKです。

| コロナ借換保証 | 伴走支援型特別保証制度 | |

| 前年同月比売上 |

▼5%以上 以下の(1)参照 |

▼20%以上 |

| 売上高総利益率/営業利益率 |

▼5%以上 以下の(2)~(6)参照 |

× |

上記の表にある「売上高または利益率の減少要件」についての詳細を、以下にまとめています。下記のいずれかに該当すればOKです。

●全部で7パターン、どれかに該当すればOK

利益率が「プラス」から「マイナス」に推移している場合、5%以上減少しているかどうかの計算ができません。その場合は、すべて「コロナ借換保証」の対象になると判断してもらえます。

また、利益率が「マイナス」から「マイナス」に推移しているときは、マイナス幅が増加していれば対象となります。この場合、マイナス幅の増加率が5%以上である必要はありません。マイナス幅が増えていればOKだということです。

「最近1ヶ月」の売上や利益率を対比するとのことですが、比較できる1ヶ月には期日があります。

たとえば2021年12月と2022年12月を比較する場合、翌月末の1月31日に「最近1ヶ月の売上(利益)です」と金融機関に持ち込んでも、信用保証協会は受け付けてくれません。

少なくとも翌月15日ぐらいまでが対象で、それ以降になると翌月回しになるようです

※信用保証協会によっては、13日締切となるところもあるようです

1月はマイナス10%、2月はプラスになるケースでは、少なくとも2月15日迄に金融機関に持ち込む、または、セーフティネットの認定を取っておく必要があります。

申請をする場合は、前月の数字を早めに確定させるのが重要です。ご注意ください。

繰り返しますが、ネクストフェイズは事業者への個別アドバイスを行っていません。ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索にご相談ください。融資の専門研修を受けた融資コンサルタントが、全国に800名以上います。

「民間金融機関による実質無利子・無担保融資(民間ゼロゼロ融資)」の返済開始時期は、2023年7月~2024年4月に集中しています。これから7月に向けて借換需要が増加する可能性が高く、金融機関はその対応に追われるでしょう。

そのため政府は「コロナ借換保証制度」を創設したのですが、金融機関の視点では「手間だけ増えて収益にはほとんど寄与しない」作業。消極的な対応の金融機関が出てくるかもしれません。

しかし彼らの手間を省けば、そんな金融機関も「コロナ借換保証制度」を取り扱いやすくなるでしょう。たとえば面倒な書類作成等の各種作業を事業者側、つまり事業者をサポートする私たち士業・コンサルタントが担えばいいのです。

そんな「コロナ借換保証制度」申請のサポートができる士業・コンサルタントになるヒントが手に入ります。

※融資に関する質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ