- 2021-2-1

- 融資サポート

- セーフティネット保証4号, 信用保証協会, 新型コロナウイルス影響下の資金繰り支援策, 新型コロナウイルス感染症特別貸付, 日本政策金融公庫, 民間金融機関における実質無利子・無担保融資

どうか早めの申請を。遅れると以前のように「実行まで3ヶ月待ち」もあり得ます。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

融資の現場は昨年の2020年6月に件数ピークを迎えた後、ある程度落ち着いていました。が2021年1月7日(木)に緊急事態宣言が再度発令され、今後また忙しくなりそうです。これから3月末にかけて、公庫や民間金融機関に対して融資申請が集中しそうだからです。

資金繰りが苦しくなってから融資を申し込んでも、前回ピーク時のように申し込みから融資実行まで2ヶ月待ち、3ヶ月待ちになることもあり得ます。資金繰りが間に合わない事業者も出てくるでしょう。資金が尽きる前に、前倒しで融資申請することをおすすめします。

なぜ3月までに融資の申し込みが集中するのか? その理由は4つあると私は考えます。

理由1/1回目のコロナ融資で借りた資金が枯渇するタイミングだから

1回目のコロナ融資の申請件数のピークは、2020年4~6月。その際の融資額の目安は、おおむね「月商の3ヶ月分」でした。月商の3ヶ月分なら、業種にもよりますが、固定費の6~9ヶ月分ぐらいまかなえます。

3~4月に借りた事業者の資金が枯渇するタイミングが、ちょうど2020年末ぐらいからです。もっとも申請件数が多かった6月に借りた事業者の資金が、これから次々に厳しくなってくるでしょう。

実際に金融機関の担当者に聞いてみると、「2回目のコロナ融資の申請は増えている」とのこと。この傾向は今後、もっと拡大していくと思われます。

理由2/ゼロゼロ融資の駆け込み需要が増えるから

まだ確定情報ではありませんが、2021年4月以降に現在の「民間金融機関による実質無利子・無担保制度」(ゼロゼロ融資)の後継と目される制度が創設されることから、現在のゼロゼロ融資が3月末で終了する可能性があります。

たしかに2月上旬に現在の無利子枠が4,000万円→6,000万円になるため、終了が3月末になる可能性は低くなったとは思います。

が、もし3月末に終了するなら、新しい信用保証制度は金利も保証料も必要なため、ゼロゼロ融資制度が終わるまでに借りてしまおうという「駆け込み需要」が発生することは十分予想されます。

以下の過去ブログ記事も参考にご覧ください。

●【重要】「ゼロゼロ融資」の申し込みは2月初旬までに行うこと

理由3/公庫の「新型コロナウイルス感染症特別貸付」も終わるかもしれないから

先日、公庫の担当者と話をしたときに、こんな話を聞きました。

新型コロナウイルス感染症特別貸付は

2021年前半までとされていますが…

実際のところ3月末以降継続するかどうかは決まっていないのです

もしかして3月末で終わるかもしれません

民間金融機関による実質無利子・無担保制度(上述したゼロゼロ融資)が3月末で終わるとなると、それに合わせて公庫の方も終了する可能性は十分考えられます。公庫への駆け込み需要も発生するでしょう。

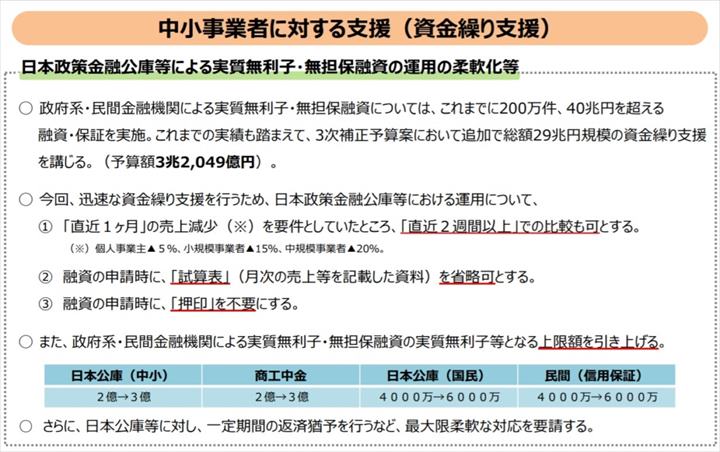

理由4/無利子融資枠が引き上げられるから

先述したように、2月上旬に「政府系・民間金融機関による実質無利子・無担保融資枠」が4,000万円→6,000万円(日本政策金融公庫・国民生活事業と民間金融機関)に引き上げられます。

●中小事業者に対する支援|経済産業省(PDF)

今週末に補正予算案が成立する可能性が高いため、2月1日(月)から増額枠の募集開始となると私は予想しています。この募集が始まれば、4,000万円を超えて借りていたコロナ融資の借り換えが、かなりの数出てくると思います。

ある信用金庫の貸付担当役席は、こう話していました。

4,000万円以上借りている中小企業から

今回の無利子枠の増額の話を聞いて

有利子分を無利子融資に借り換えたいと依頼が来ています

きっと金融機関は積極的に借り換えに応じてくれるでしょう。金利は国から入るので、収益的にデメリットとなることはなく、しかも取引先には喜んでもらえるのです。金融機関によっては、自分たちから「借り換えどうですか?」とセールスしてくるところも出てくると思います。

無利子融資枠の引き上げの詳細は、ネクストフェイズの過去ブログ記事もご参照ください。

●実質無利子・無担保融資の上限額、4,000万円から6,000万円に引き上げ

申請が後になればなるほど、実行は遅れます

公庫にせよ民間金融機関にせよ、融資申請が集中すると、申請から実行までの期間は長くなります。

民間金融機関の実質無利子・無担保融資の場合、信用保証協会の審査が必要です。申請数が信用保証協会の処理能力を上回る場合、早々に受付を締め切る可能性もあります。

士業・コンサルタントのみなさん、関与先など周りの事業者にこれから資金調達を考えている経営者がいれば、一刻も早く申込みに行くようおすすめしましょう。申請が後になればなるほど、実行までに時間がかかります。さらに最悪の場合(上記のとおり受付が締め切られて)、無利子枠での申請を受け付けてもらえないこともあり得ます。

金融機関を取り巻く環境は、刻一刻と変化しています。昨日までの融資アドバイスが、今日になると役に立たないことも十分あり得ます。

これから4月にかけて新しい融資制度(信用保証制度)が出てきそうですし、現在の融資制度の内容が変わる可能性も大いにあります。

最新の情報をいち早く手に入れ、今の金融機関の融資情勢を見ながら、今後を洞察してクライアントに伝えることで、経営者から頼りにされる士業・コンサルタントになりましょう。

そんな、最新情報の収集能力や今後の金融機関の融資姿勢を予見する能力を身につけるためのヒントが手に入ります。

●コロナショック後の「融資に強い士業・FPになる方法」セミナー

※オンライン・東京・大阪ともに複数日程あり

※オンライン・東京・大阪ともに複数日程あり

【オンライン】←いま人気です!

1月30日(土)、2月13日(土)、23日(火)、27日(土)

【東京】

2月10日(水)、11日(木・祝)

【大阪】

2月24日(水)

関連記事

-

普段は休日開催しません。2026年のお盆だけ開催する「融資支...

こんにちは。株式会社ネクストフェイズのヒガシカワです。 … -

士業・コンサルタントが独立開業当初に学んでおけばよかったと後...

開業当初に身につけておきたい知識について、顧問先との信頼関… -

「紹介」で顧客を増やしている士業・コンサルタントの強みは「融...

融資支援を強みにすると、既存の顧客からだけでなく、他の士業… -

融資枠・保証枠・与信枠の違いとは? 金融機関の考え方を分か...

融資相談で、経営者の話によく出てくる「枠」。それぞれの意味… -

一度断られた融資案件の半分以上は再挑戦できる余地がある

全件とは言いません。が、適切な対応で結果をひっくり返せる可… -

融資・リースが難しい企業の設備投資を支える「小規模企業設備貸...

設備投資をしたくても、融資やリースの利用が難しい企業は少な…