- 【オンライン】

- 4月23日(木)・5月1日(金)・5月11日(月)・5月26日(火)・6月3日(水)・6月15日(月)・6月26日(金)

- 【東京】

- 5月14日(木)・5月29日(金)・6月22日(月)

- 【大阪】

- 5月21日(木)・6月1日(月)

ゼロゼロ融資とは、「民間金融機関による実質無利子・無担保制度」のことです。

※日本政策金融公庫の新型コロナ融資ではありません

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2020年12月28日のブログで、2021年の今年募集される補助金や融資制度についてお伝えしました。

なかでもとくに融資については重要と思える内容でしたので、おさらいの意味で私の予想を踏まえ、もう一度お伝えしましょう。

4月以降に、新たな信用保証制度が創設されます。

ヒガシカワの予想では、この新しい信用保証制度が現在の「民間金融機関による実質無利子・無担保制度」の後継の制度になるのではないかと思っています。対象要件は、以下の通りです。

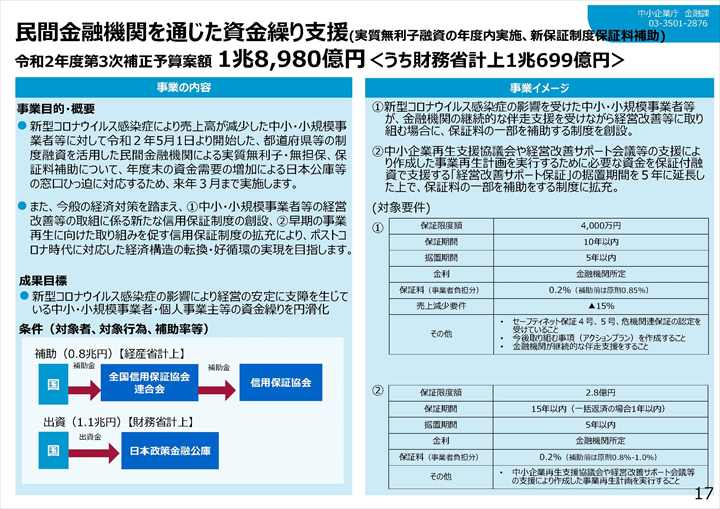

●民間金融機関を通じた資金繰り支援(経済産業省のPDFでP18)

この制度が「民間金融機関による実質無利子・無担保制度」の後継の制度になるのではと予想したのは、以下の理由によります。

新しい信用保証制度も、現在の民間金融機関による実質無利子・無担保制度も、「保証限度額」「保証期間」「据置期間」「セーフティネット保証4号、5号、危機関連保証の認定を受けていること」という要件は同じです。

同じような内容なら、わざわざ新しい制度を創設する意味がないため、この制度が後継制度になると予想したわけです。

未曾有の危機に対してとにかく中小企業の資金繰りを早急に支援するため、1回目のコロナ融資ではほぼ要件のみのチェックで融資を実行していました。

しかし2回目のコロナ融資においては、「返済可能性を重視」しています。

1回目の資金調達ができ、事業を立て直すことのできる時間を確保できた事業者に次に求められるのは、「事業の継続可能性」です。

国も財源に余裕があるわけではありません。「自助努力を行わない事業者に対しては支援しない」という姿勢が、<対象要件>の「その他」にある「今後取り組む事項(アクションプラン)を作成すること」に表れているのではないかと私は思います。

現在の「民間金融機関による実質無利子・無担保制度」は、2021年3月末まで延長されました。が、この新たな信用保証制度が創設されるなら、現行の「実質無利子・無担保制度」がその時点で終了になる確率は高いと思います。

もし民間金融機関から無利子・無担保で借りようと考えているなら、早めに申し込むべきです。

現行制度は3月末までですが、信用保証協会自体が3月末までに審査が間に合わないとなると、早めに受付を締め切る可能性があるからです。

年初の今はまだ「現行制度が3月末に終わる」とは言われていないため、多くの事業者は様子見の状況かもしれませんが、一旦その情報が一般的になると当然、申し込みは集中します。

信用保証協会の処理能力を考えると、3月に申し込んでは遅いのではないかと危惧します。遅くても2月半ばまでには、信用保証協会に話が持ち込まれていないといけません。そうなると、金融機関に申し込むのは2月初めあたりがデッドラインになるでしょうね。

つまり2021年1月、今月中におおむね準備を済ませておきたいところです。

民間金融機関にしても、申請が集中すればどうしても対応が遅くなります。今、資金的に余裕があったとしても、コロナの状況が長引けば、2回目のコロナ融資を申し込まざるを得ないでしょう。

今なら正月明けで、金融機関にも(少しは)余裕があります。

「ゼロゼロ融資の制度がなくなる前に、2回目のコロナ融資を申し込んでおきたい」という理由なら、当面は資金繰りに余裕があっても、今なら金融機関は前向きに対応してくれると思います。

混雑してから申し込んだ場合は、後回しにされる可能性が高いです。2回目のコロナ融資を申し込むなら、すぐに行動すべきだと思います。

コロナショックが続いている影響で、2021年は2回目のコロナ融資が必要となる事業者がとても増加するでしょう。

しかし2回目のコロナ融資に対する審査は、どんどん厳しくなっていきます。今でも「決算書」と「試算表」の提出だけでは、融資を断られる事例が出てきています。

これからは、少なくとも「今後取り組む事項(アクションプラン)」の作成は必要不可欠になるでしょう。しかしそんな資料の作成に慣れていない事業者にとっては、相当に高いハードルであることに間違いありません。

だからこそ、士業・コンサルタントの出番です。金融機関に提出する資料作成のサポートをすることで、「今まさに困っている」経営者の役に立つことができます。

そんな、融資を円滑に借りることができる資料作成のノウハウについてのヒントが手に入るセミナーです。

※融資に関する質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ