- 【オンライン】

- 6月3日(水)・6月15日(月)・6月26日(金)・7月3日(金)・7月13日(月)・7月23日(木)

- 【東京】

- 6月22日(月)・7月6日(月)・7月17日(金)

- 【大阪】

- 6月1日(月)・7月1日(水)

経営者保証解除に「積極的/消極的」と考えられる地域銀行を見る、ひとつの目安をお知らせします。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

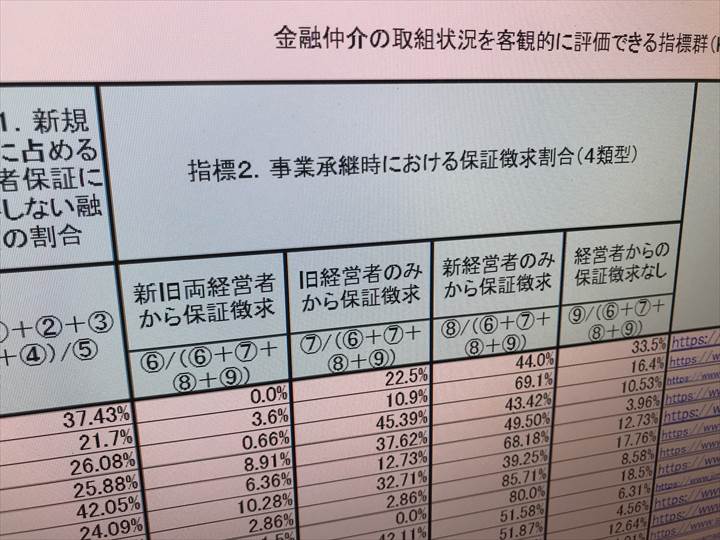

令和元年(2019年)9月9日、金融庁は「金融仲介の取組状況を客観的に評価できる指標群(KPI)」を設定。主要行等及び地域銀行に対し、令和元年度下期以降の実績の確実な公表に向けた対応を求めています。これは金融機関の取組みの「見える化」を通じて、担保・保証に過度に依存しない融資を促すためです。

その一環として、金融庁ホームページで各金融機関の「金融仲介の取組状況を客観的に評価できる指標群(KPI)」及び当指標を公表しているウェブページアドレスを掲載しています。

2020年10月14日、令和元年度下期(10月~3月)の、各銀行における以下について、金融庁サイトで公表されました。

●新規融資に占める経営者保証に依存しない融資の割合

●事業承継時における保証徴求割合

この資料は、都市銀行、信託銀行、地方銀行、第二地方銀行が、自社のホームページで公表している数値をまとめたものです。

この数値だけで各銀行が「経営者保証の解除に積極的か消極的か」を「断定」することはできません。が、ある程度の参考になることでしょう。

また、この資料に記載されている「銀行が公表を行ったウェブページアドレス(URL)」を見ることで、各金融機関の中小企業融資に関する取組みがある程度わかります。

●この金融機関は、自社の望む取組をしている

●この金融機関は、うちの会社には合わないな

…という判断を行う上での参考になることでしょう。

全103行の地方銀行・第二地方銀行のうち、「新規融資に占める経営者保証に依存しない融資の割合」の低い地域銀行下位10行は、以下の通りです。※地域銀行はP2に記載

103位 神奈川銀行 8.27%

102位 東日本銀行 10.77%

101位 福岡中央銀行 13.19%

100位 福島銀行 15.10%

99位 百五銀行 15.38%

98位 鹿児島銀行 15.40%

97位 筑邦銀行 15.47%

96位 東邦銀行 15.77%

95位 富山銀行 16.20%

94位 大垣共立銀行 16.72%

全103行の地方銀行・第二地方銀行のうち、「新規融資に占める経営者保証に依存しない融資の割合」の高い地域銀行上位10行は、以下の通りです。

1位 東京スター銀行 93.64%

2位 北國銀行 82.87%

3位 西京銀行 72.51%

4位 南都銀行 57.70%

5位 仙台銀行 50.73%

6位 山陰合同銀行 50.12%

7位 宮崎銀行 44.90%

8位 沖縄海邦銀行 43.38%

9位 岩手銀行 42.05%

10位 大分銀行 41.60%

全103行の地方銀行・第二地方銀行のうち、「事業承継時に経営者保証を徴求しない割合」の低い地域銀行下位10行は、以下の通りです。

96位 西京銀行 0.00%

97位 佐賀共栄銀行 0.00%

98位 琉球銀行 0.00%

99位 スルガ銀行 0.00%

96位 東和銀行 0.00%

96位 沖縄銀行 0.00%

96位 福岡中央銀行 0.00%

96位 神奈川銀行 0.00%

95位 鹿児島銀行 0.78%

94位 関西みらい銀行 1.00%

全103行の地方銀行。第二地方銀行のうち、「事業承継時に経営者保証を徴求しない割合」の高い地域銀行上位10行は、以下の通りです。

1位 東京スター銀行 100.00%

2位 北國銀行 87.88%

3位 北越銀行 44.44%

4位 豊和銀行 44.44%

5位 宮崎銀行 35.40%

6位 北海道銀行 33.50%

7位 愛知銀行 27.40%

8位 大光銀行 23.64%

9位 北陸銀行 23.60%

10位 長崎銀行 23.10%

上記内容はあくまでも各金融機関が公表している数字であり、これだけを見て結論を出すのは短絡的です。この資料は、あくまでも参考程度にとどめられることをおすすめします。

経営者保証を必要としないぐらいの優良企業に対しては、どの金融機関も経営者保証を徴求しようとはしません。財務内容の良い企業にしか融資しない場合は、経営者保証の徴求率が低下することもあります。

また、不動産担保を積極的に取っている金融機関であれば、二重で経営者保証を取る必要もなくなります。

公表されている数字で判断するのではなく、実際に金融機関に対して現場で聞き判断しましょう。目当ての金融機関があれば、以下のような質問をしてみるのも一案です。

御行では経営者保証がないと借りづらいでしょうか?

すべての企業が金融機関に対して、融資だけを求めているわけではありません。経営者が金融機関に対して求めている機能は多岐に渡ります。

企業それぞれの要望に最適の金融機関を士業・コンサルタントのあなたが紹介することができれば、経営者・金融機関ともに喜んでいただくことができます。

そんな、あなたの顧問先企業が最適な金融機関を見つけるヒントが手に入ります。

※融資に関する質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ