- 【オンライン】

- 8月15日(土) 満席御礼・8月15日(土)・8月20日(木)・8月28日(金)・9月4日(金)・9月18日(金)・9月25日(金)

- 【東京】

- 8月24日(月)・9月9日(水)

- 【大阪】

- 8月5日(水)・9月3日(木)・9月21日(月)

金融機関にとって、正直「面倒」な制度だからです。しかし彼らの手間を士業・コンサルタントが担えば、前向きに検討してくれやすくなります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2023年1月10日から開始された「コロナ借換保証制度」。周りの金融機関関係者にヒアリングを行ったところ、彼らのスタンスがある程度見えてきました。本音を見極めて適切な対応をしないと、「コロナ借換融資制度」に積極的に取り組んでくれません。

そこで今回は「コロナ借換保証制度」を利用するにあたり、士業・コンサルタントのサポート内容をお伝えしましょう。

なおネクストフェイズは事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に800名以上います。

「コロナ借換保証制度」利用の要件として、「経営行動計画書の作成」と「金融機関による継続的な伴走支援」があります。

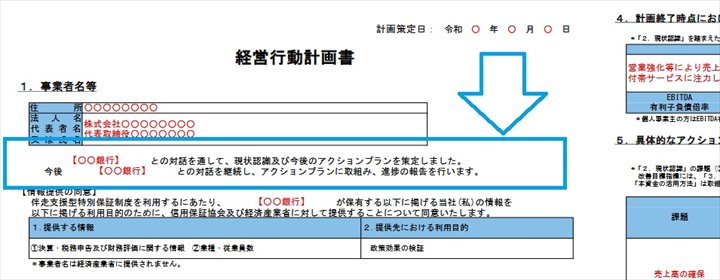

金融庁や経済産業省、中小企業庁が公表している「経営行動計画書」には、

と記載されています。

●「経営行動計画書」のサンプル|中小企業庁 ※部分拡大

この制度を利用する場合、

●金融機関が定期的に「経営行動計画書」の進捗状況をチェックし、進捗状況が芳しくない場合は、金融機関は事業者に対しアドバイスやサポートを行う

という建前になっています。建前ということは…

「コロナ借換保証制度」を利用する場合の流れとしては、以下のとおりです。

※金融庁他から「手続きイメージ」図が公表されていますが、実務上は以下のように、公表されたものとは順番が前後している場合が多いです

「コロナ借換保証制度はあまり取り扱いたくない」が金融機関の現場の本音です。

ただでさえ担当者は忙しく、これ以上の負担は増やせない状況です。「経営行動計画の作成」や「継続的な伴走支援」を行う余裕はほとんどありません。

また、自行が融資した分の借換えでは、融資額は増えません。ほとんど収益に寄与しないのです。金融機関にとっては「手間だけ増える」のが「コロナ借換保証制度」です。

もちろん経験を積んだ支店長代理や係長クラスが担当者なら、「経営行動計画の作成サポート」や「経営行動計画がの進捗が芳しくない場合のサポートやアドバイス」ができるかもしれません。

しかし担当者の多くは係長未満、経験の少ない人たちです。そのあたりの実務ができるかどうかと問われると、「無理です」としか言いようがありません。

これが積極的に「コロナ借換保証制度」に取り組もうとしない金融機関が大半ではと私が考える根拠です。

そんな消極的な金融機関に「コロナ借換保証制度」を取り扱ってもらうときは、以下のような専門家のサポートが必須といえるでしょう。

建前上は「金融機関と一緒に作成すべき経営行動計画書」を、士業・コンサルタントと事業者が一緒に作成し、金融機関側には「印鑑を押してもらうだけの状態」で提出することで、金融機関の負担を軽減することができます。

金融機関は定期的に保証協会に対して「経営行動計画の進捗状況報告」を行う必要があります。

もし可能なら、金融機関から「進捗状況報告書」を入手し作成した上で、金融機関が保証協会に提出するタイミングに、「印鑑を押してもらうだけの状態」で提出すれば、伴走支援における金融機関の負担を軽減することができます。

「コロナ借換保証制度」を申請するときは、士業・コンサルタントも同行しましょう。その場では金融機関に対し、このように伝えるのをおすすめします。

私が責任を持って継続的に支援していきます

進捗状況は定期的に報告させていただきます

「コロナ借換保証制度」の申請は担当者ではなく、社長と一緒に支店を訪問して「貸付の責任者」に対して行いましょう。

融資の責任者レベルになると、信用保証協会からのノルマ(対外的にはないことになっていますが)の問題もあり、担当者より積極的に対応してくれる可能性が高く、話も早く進みます。

ただし依頼のため支店を訪問するときは、担当者にも同席してもらうよう依頼しましょう。稟議書を書くのは担当者なので、頭越しに融資責任者に話を持って行くと、担当者の立場がなくなってしまいます。

かならず「融資の責任者」と「担当者」同席の上で、「コロナ借換保証制度」の依頼をしてください。

上述のとおり、自行が融資したゼロゼロ融資を「コロナ借換保証制度」を使って借り換えても、金融機関にとっては融資額も収益も増えず、手間だけかかってあまりメリットはありません。

しかし「他行からの借り換え」なら話は別。

たとえばA銀行で借りていた「ゼロゼロ融資」を、「コロナ借換保証制度」を利用してB信用金庫で借り換えると…。(もちろん可能です)

B信用金庫は融資額が増え、新たな収益になります。

同額借換なら、保証協会は積極的に対応してくれる可能性が高いもの。借り換えを行う金融機関にとっては、士業・コンサルタントのサポートさえあれば、メリットを感じてくれやすいでしょう。

ゼロゼロ融資を借りた金融機関との関係にもよりますが、もともと借りた金融機関が「コロナ借換保証制度」への取組みに消極的なら、「他行への借り換え」も検討に値するでしょう。

繰り返しますが、ネクストフェイズは事業者への個別アドバイスを行っていません。ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索にご相談ください。融資の専門研修を受けた融資コンサルタントが、全国に800名以上います。

「コロナ借換保証制度を打診したが、金融機関は乗り気じゃない」というケースは、今後数多く見られるでしょう。しかし、あきらめる必要はありません。

金融機関が積極的に対応しないのは、「金融機関にメリットがなく、手間がかかる」からです。

士業・コンサルタントがサポートすることで、「金融機関の負担軽減」や、さらには「取り扱うメリット」を感じてもらうことができるでしょう。「負担がない」「メリットもある」となれば、金融機関の姿勢が前向きに変化する可能性は大です。

そんな「積極的にコロナ借換保証制度に取り組んでもらえるサポート」を行うためのヒントが手に入ります。

※融資に関する質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ