タグ:金融機関とのつきあい方

-

早期経営改善計画策定支援補助金の上限額が増額 – 士業・コンサルタントにとって顧客開拓チャンス

制度改定で、提案の幅が広がりました。企業に対してはもちろん、金融機関にも提案できます。 こんにちは。株式会社ネクストフェイズのヒガシカワです。 2026年3月26日、中小企業庁は、早期経営改善計画策定支援お…詳細を見る -

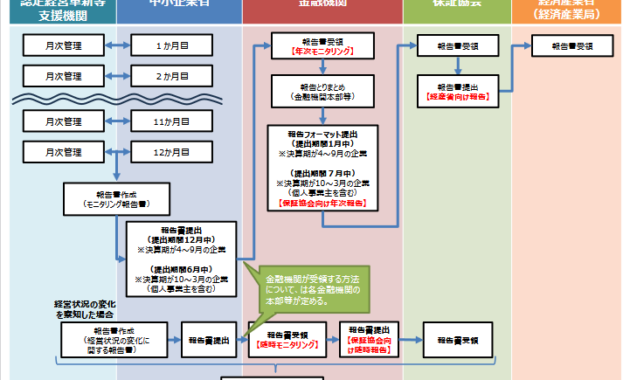

金融機関と関係を強化する「モニタリング強化型特別保証制度」の活用ポイント

「モニタリング強化型特別保証制度」は事業者にとってもメリットが大きく、また士業・コンサルタント(認定経営革新等支援機関)にとっては顧問契約につながりやすい新制度です。 こんにちは。株式会社ネクストフェイズのヒガシ…詳細を見る -

「融資支援ノウハウ習得セミナー」が従来以上に受講しやすくなります

2026年5月から受講料無料です。 こんにちは。株式会社ネクストフェイズのヒガシカワです。 ネクストフェイズは士業・コンサルタントに向けて、「融資支援ノウハウ習得セミナー」を通じて融資支援の基礎知識をお伝え…詳細を見る -

融資相談にAIは使えるのか? 現場で通用しない3つの理由と対応法

融資相談をAIに任せる動きが増えているようです。しかし現場では通用しないケースも少なくありません。その理由と、現場で求められる対策について解説します。 こんにちは。株式会社ネクストフェイズのヒガシカワです。 …詳細を見る -

銀行から顧客紹介が来る士業がやっている3つのこと(3)経営者と銀行の話を「つなげる」

紹介が生まれる士業は、経営者の話を銀行に伝わる形に言い換えています。 こんにちは。株式会社ネクストフェイズのヒガシカワです。 「銀行から顧客紹介が来る士業がやっている3つのこと」シリーズの3回目、今日は今ま…詳細を見る -

経営者からの相談内容が具体化する新年度、融資支援ノウハウを学ぶタイミング

新しい年度になって外部環境が変わった顧客からの要望が、より具体的かつ実務的に。今のうちに新しい分野を学びませんか。 こんにちは。株式会社ネクストフェイズの東川です。 4月に入り、新年度がスタートしました。環…詳細を見る -

銀行から顧客紹介が来る士業がやっている3つのこと(2)銀行が気にしているポイントを知っておく、知ろうとしている

元・銀行員でなくても大丈夫。大切なのは銀行の考え方を「知ろうとする姿勢」だからです。 こんにちは、ネクストフェイズのヒガシカワです。 「銀行から顧客紹介が来る士業がやっている3つのこと」シリーズ、前回の記事…詳細を見る -

銀行から顧客紹介が来る士業がやっている3つのこと(1)経営者の話を「整理」

「紹介」で顧客を増やしたい士業・コンサルタントには、銀行との関係構築をおすすめ。実際に取引先を紹介してもらっている彼らには、共通点があります。 こんにちは。株式会社ネクストフェイズのヒガシカワです。 士業や…詳細を見る -

融資を断られた理由を確認すれば否決後の再申請で可決につなげる道が見える

「融資が否決された、何とかしてほしい」と相談を受けたら、何とかしたくなるのが専門家ですよね。そのための方法、お伝えします。 こんにちは。株式会社ネクストフェイズのヒガシカワです。 ネクストフェイズが運営する…詳細を見る -

士業・コンサルタントが銀行とパイプを作るなら、都銀・地銀は行っても無駄。信用金庫、信用組合にアプローチしよう

自分のアプローチが有効な金融機関選びから始めましょう。 こんにちは。株式会社ネクストフェイズのヒガシカワです。 銀行と良好な関係を築きたい 金融機関から案件を相談されたり、取引先を紹介されたりす…詳細を見る