- 2018-12-5

- 融資サポート

- リスケ, 信用保証協会, 金融機関とのつきあい方

リスケ先でも、融資をしてもらえる方法はあります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

以前のブログ

で、最近の金融機関のリスケについての取組について説明しました。

リスケ先にも、融資をしようとしている金融機関は現れてきています。

今回は、【条件変更改善型借換保証】という、

「リスケしている企業が使える、保証協会の保証付き融資制度」

についてお伝え致します。

1.【条件変更改善型借換保証】とは

経営者に事業改善の意欲があるにもかかわらず、返済条件の緩和(リスケ)をしていることから、

新たに借入ができない中小企業・小規模事業者を対象に、

現在、借りている複数の保証付き融資を、一本化して新たな保証付き融資に借り換えることで、

毎月の返済負担を軽減し、資金繰りの安定化を図ることができます。

また、追加融資分も含めての借換えも可能としています。

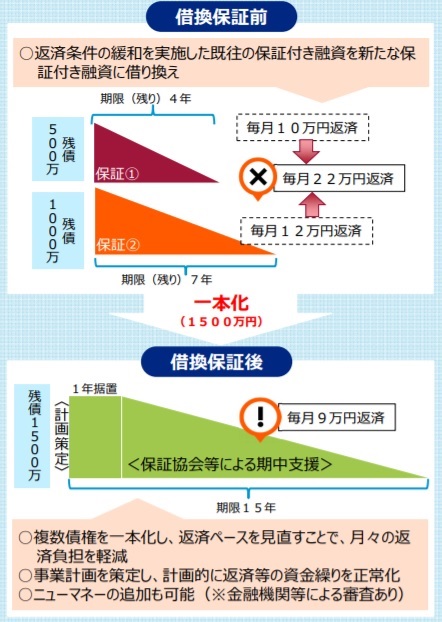

2.この制度のイメージ(冒頭の図参照)

例えば、ある中小企業に、リスケしている2本の保証付き融資があるとします。

(1)借入残高500万円、毎月10万円返済、返済期間残り4年

(2)借入残高1,000万円、毎月12万円返済、返済期間残り期間7年

この状態では、毎月22万円の返済になります。

これを1本化し、15年返済(据置期間1年)にすることで、

毎月の返済額は、毎月9万円の返済になり、月々の返済負担が13万円軽減されます。

それだけでなく、今後、経営改善を行っていく上で必要な資金を借り入れることも可能になります。

3.利用出来る中小企業・小規模事業者

以下の条件に該当する中小企業・小規模事業者が利用可能です。

(1) 申し込み時点において、信用保証協会の保証付き借入金の残高があること

(2) 1の借入金の全部又は一部について、返済条件の緩和を行っていること

(3) 金融機関及び認定経営革新等支援機関の支援を受けつつ、

自ら事業計画の策定並びに計画の実行及び進捗の報告を行うこと

4.その他条件

(1) 保証期間:15年以内(据置期間2年以内を含む)

(2) 返済方法:原則として均等分割返済

(3) 信用保証料率:各保証協会所定の保証料率

(4) 融資利率:金融機関所定の利率

(5) 保証人 :代表者を除き原則不要

(6) 担保 :必要に応じて

5.必要書類

・状況説明書

・事業計画書

・認定経営革新等支援機関による支援内容を記載した書面

(事業計画書に記載されている場合は不要)

「リスケしているから、経営改善のための資金を借りることができない」

と最初から諦めるのではなく、いろいろな書類を作成し、いろいろな制度を利用することで、

ニューマネーを調達出来ることもあるので、

まずは、みなさまの周りの、融資コンサルタントにご相談ください。

まだまだ数は多くありませんが、リスケ先に対して、積極的に融資をしていこうとする

金融機関は現れてきています。

上手に借り換えることができれば、その企業は「正常先」に戻ります。

「正常先」になると、更なる借入を行うことも可能になり、

経営改善に加速をつけることができます。

しかし、何もしなければ、リスケ先の借入を肩代わりするような金融機関は現れません。

そんな、リスケ先が資金調達をするためについてのヒントが手に入ります。

●「融資に強いFP・士業になる方法」セミナー

(東京) 12月6日(木)、7日(金)、22日(土)、24日(月)、1月14日(月)、15日(火)

(大阪) 12月25日(火)、26日(水)、1月9日(水)、21日(月)、25日(金)

※1月以降も日程あり。詳しくはサイトをご参照ください

リスケに関する金融機関の取組がわかる本です。

関連記事

-

普段は休日開催しません。2026年のお盆だけ開催する「融資支...

こんにちは。株式会社ネクストフェイズのヒガシカワです。 … -

士業・コンサルタントが独立開業当初に学んでおけばよかったと後...

開業当初に身につけておきたい知識について、顧問先との信頼関… -

「紹介」で顧客を増やしている士業・コンサルタントの強みは「融...

融資支援を強みにすると、既存の顧客からだけでなく、他の士業… -

融資枠・保証枠・与信枠の違いとは? 金融機関の考え方を分か...

融資相談で、経営者の話によく出てくる「枠」。それぞれの意味… -

一度断られた融資案件の半分以上は再挑戦できる余地がある

全件とは言いません。が、適切な対応で結果をひっくり返せる可… -

融資・リースが難しい企業の設備投資を支える「小規模企業設備貸...

設備投資をしたくても、融資やリースの利用が難しい企業は少な…