- 【オンライン】

- 8月15日(土) 満席御礼・8月15日(土)・8月20日(木)・8月28日(金)・9月4日(金)・9月18日(金)・9月25日(金)

- 【東京】

- 8月24日(月)・9月9日(水)

- 【大阪】

- 8月5日(水)・9月3日(木)・9月21日(月)

2021年4月から募集が始まるかもしれないこの制度。絶対に押さえておくべきでしょう。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

1月8日のブログで「4月以降に新たな信用保証制度が創設されます」とお伝えしました。

新制度が創設されると、士業・コンサルタントは金融機関から顧客サポートを依頼される機会が増えると私は考えています。

この好機を確実に自分のものにしていただくために、「チャンスが増える理由」をお話しします。理由がわかれば、金融機関とパイプを作る道筋が見えてくるでしょう。

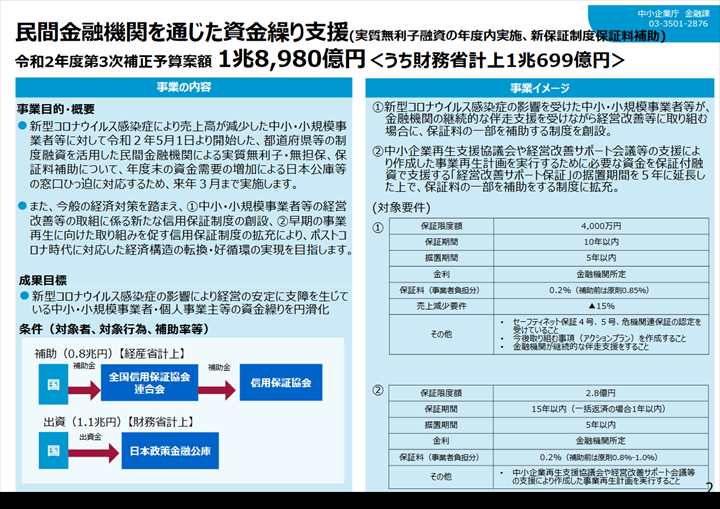

これまで何度もお伝えしていますが、2021年4月以降に創設される「中⼩・⼩規模事業者等の経営改善等の取組に係る新たな信⽤保証制度」の内容は、以下の通りです。

※【令和2年度第3次補正予算案の事業概要(PR資料)令和2年12月資料2-2より「新たな日常」の先取りによる成⻑戦略中小企業・地域】P2

士業やコンサルタントが金融機関から、顧客サポートの依頼をされるチャンスが増えると考えられる理由は、上記の「その他」の項にあります。

この新制度においては、2つの要件を満たす必要があるのです。

●⾦融機関が継続的な伴⾛⽀援をすること

以下、順を追ってご説明しましょう。

このブログで何度もお伝えしているように、金融機関が融資を行う際、最重視しているのが「返済可能性」です。

とくに2回目のコロナ融資(追加融資)を成功させたいとき、この「返済可能性」の説明が必要不可欠。

じっと待っていても、売上が上がることはありません。コロナによる事業環境が悪化してくる状況では、何らかのアクションを行わなければ、借りたお金を返済することなどままなりません。事業者の「自助努力」が問われます。

それを端的に説明するための資料が、上記の「アクションプラン」です。

今の悪化し続けている経営環境を脱却するためには、事業者だけでは難しいと国は考えているようです。

また、国は金融機関に対し、金融支援だけでなく経営支援を行うことを求めています。

その2つの思惑によって、この「⾦融機関が継続的な伴⾛⽀援をすること」という要件が入ったのでしょう。

「⾦融機関が継続的な伴⾛⽀援をすること」と国が言っても、金融機関には事業者の経営改善に関する取組を支援できる体制が整っていません。

多くの業務や顧客を抱え、大量に存在する「経営支援を必要とする顧客(=新制度による融資を申請しようとしている顧客)」に対して、実際に支援を行っていくのは物理的に不可能です。

また、経営支援の知識も経験もない担当者が経営支援のアドバイスを行っても、効果は限定的でしょう。一方の事業者も、「現場の実情を知らない人間にアドバイスされても…」と、どこまで真剣に耳を傾けるか疑問です。

しかし金融機関には「継続的な伴走支援を行う」ため、自らの手間暇をかけずに済む方法が用意されています。それが、「専門家の活用」です。

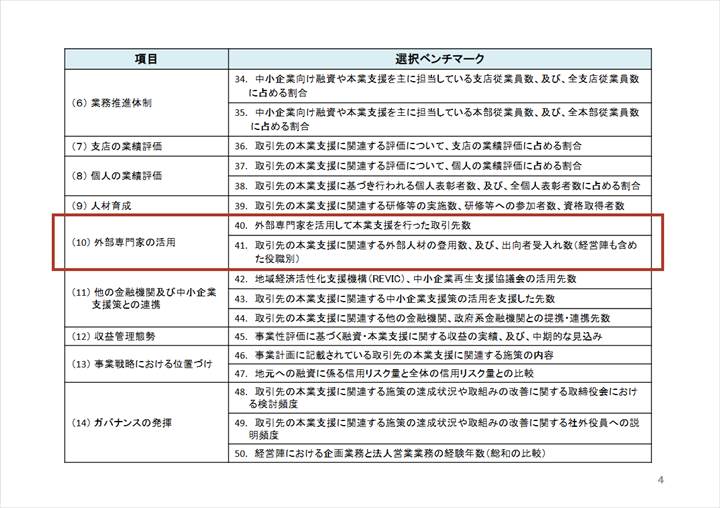

金融庁が金融機関に対して監督・指導を行う際、「金融仲介機能のベンチマーク」を活用していることをご存じですか。

「金融仲介機能のベンチマーク」の詳細は、以前のブログをご参照ください。

この「金融仲介機能のベンチマーク」の中で、金融庁は「外部専門家の活用」を推奨しています。

金融機関が外部専門家を積極的に活用すれば、担当者では不可能な「継続的な伴走支援」を行うことが可能になります。

さらに専門家がサポートすることで、もう一つの要件である「今後取り組む事項(アクションプラン)を作成すること」もクリアできます。金融機関にとっては良いことばかりです。

この「新たに創設される信用保証制度」の活用に積極的で、自社のマンパワーでは「継続的な伴走支援」が難しい金融機関は、外部専門家を積極的に活用しようと考えるでしょう。

これが、「民間金融機関による【新コロナ融資】制度の創設によって、士業・コンサルタントに金融機関が顧客サポートを依頼する機会が増える」と私が考える理由です。

2021年4月以降に募集開始されると予想される「民間金融機関による【新コロナ融資】制度」。

この制度に士業・コンサルタントが上手に取り組むことができれば、金融機関とのパイプはとても作りやすくなります。

そのためには制度内容はもちろん、「この制度に積極的に取り組む金融機関の見つけ方」「その金融機関へのアプローチ方法」「選ばれる専門家になるための準備」を詳しく知る必要があります。

そんな「金融機関から仕事を紹介してもらえる士業・コンサルタント」になるためのヒントが手に入ります。

※融資に関する質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ