- 【オンライン】

- 8月15日(土) 満席御礼・8月15日(土)・8月20日(木)・8月28日(金)・9月4日(金)・9月18日(金)・9月25日(金)

- 【東京】

- 8月24日(月)・9月9日(水)

- 【大阪】

- 8月5日(水)・9月3日(木)・9月21日(月)

代位弁済の代償は大きい。しかし延滞を避ける方法はあります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2023年8月8日(火)の日本経済新聞朝刊に、士業・コンサルタントとして注目したい記事を見つけました。

内容を要約しましょう。

●全国信用保証協会連合会によると、22年度の全国の代位弁済数は3万148件と前年度比45%増え、3年ぶりに3万件を超えた

●ゼロゼロ融資の元本据え置き期間が終わり、返済が始まった企業は7月に約5万社あった

●24年春にかけて返済が始まる企業は高水準で推移する。返済資金を手当てできずに保証協会の代位弁済を受ける企業も少なくないとみられる

●東京信用保証協会は中小企業診断士など専門家を派遣し、財務改善や販路拡大などにつながる支援に力を入れる。専門家の派遣実績は22年度、前年度比6割増えた

代位弁済になる条件、事業者が被る痛み、また延滞を防ぐ3つの行動をお知らせいたします。事業者を支援する士業・コンサルタントは顧客の資金繰りを注意深く確認し、必要ならすぐ行動を促してください。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に900名以上います

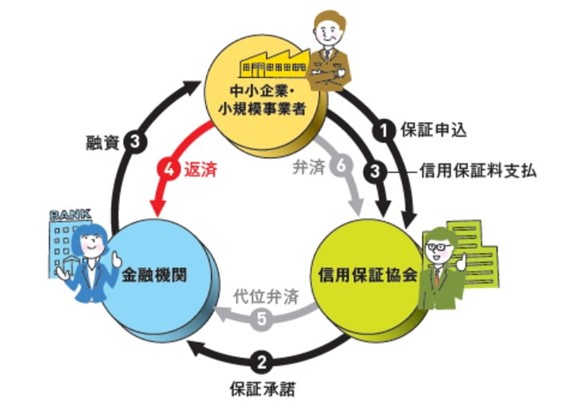

信用保証制度とは、中小企業者が金融機関から事業資金を借り入れる際、信用保証協会が融資金の債務を保証し、倒産などで債務の返済ができなくなった場合に融資の返済を肩代わりする制度です。

プロパー融資を利用しにくい中小・零細企業が資金調達をしやすくするため、国が行っている施策のひとつです。

●もっと知りたい信用保証 | 一般社団法人 全国信用保証協会連合会

② 保証承諾

信用保証協会は、信用保証を適当と認めたときは、金融機関に信用保証書を発行します。

③ 融資・信用保証料支払

金融機関は、信用保証書に基づいて事業者に融資を行います。同時に事業者は信用保証協会に対し、信用保証料を支払います。

④ 返済

事業者は、融資の条件に従って金融機関に返済を行います。

⑤ 代位弁済

金融機関は、事業者が何らかの理由により借入金の全部または一部の返済ができなくなったときは、 信用保証協会に代位弁済の請求を行います。

信用保証協会はこの請求に基づいて事業者に代わって借入金の残額を金融機関に代位弁済を行います。

⑥ 弁済

信用保証協会は、代位弁済により中小企業者等に対して求償権を取得するため、事業者は、代位弁済後は信用保証協会に対して返済していきます。

金融機関によって対応は微妙に違いますが、基本的には以下のケースのとき、金融機関は信用保証協会に対して代位弁済請求を行います。

●信用保証協会の保証つき融資を3ヶ月以上延滞した場合

代位弁済になると信用情報機関にその事実を登録されるため、他の金融機関からの新規融資はほぼ不可能。これは事業者にとって大きな代償です。

先述のとおり代位弁済になるまでに90日の猶予期間がありますが、だからといって90日間返済しなくてもいいわけではありません。

返済が延滞扱いになると、それだけで今後の新規融資をしてもらえなくなる可能性が格段に上がります。重要なのは、「延滞しないこと」。

保証協会の保証つきコロナ融資の延滞を避けるために、支援する士業・コンサルタントから事業者にすすめたい行動が3つあります。

同額借換できれば返済据置期間が延長されるので、延滞扱いにはなりません。もちろんリスケした場合も、返済据置期間を設定できるため、その間は延滞扱いになりません。

延滞しそうになってから動くのではなく、早めに手を打っておくことで、将来融資をしてもらえる道を残すことができます。

ただし同額借換による返済据置期間中、またリスケ中は新規融資をしてもらえませんので、その点はよく理解しておきましょう。

では上記と比較すると、それほど切羽詰まっていない事業者が顧客にいるとき、士業・コンサルタントとしてどんなケースを想定し、どんなアドバイスを行うものでしょうか。

「今すぐの返済に困っているわけではないが、半年ほど先は厳しくなるかも?」という薄い予感をもし感じたら、「まだ時間がある、その間に資金繰りが好転するかもしれない」と放置してはいけません。すぐ経営者に行動を促しましょう。

その行動とは、「信用保証協会を訪問し、将来的に返済が厳しくなる可能性を伝えること」。

事情を理解した保証協会は、「専門家派遣」を検討してくれるでしょう。専門家派遣で「経営改善計画の策定」をはじめとした各種サポートを行い、相談してきた事業者の業績改善を促します。

基本的に保証協会の専門家派遣は【無料】なので、事業者は負担がなく使いやすいでしょう。また、保証協会からの専門家派遣なので、保証協会つき融資による支援を期待できることがあります。さらにリスケをする場合でも、専門家が支援しているということで前向きに対処してもらいやすいものです。

「専門家派遣制度」は各都道府県の信用保証協会にありますが、ここでは東京と大阪の専門家派遣制度を紹介します。

東京・大阪以外の信用保証協会の専門家派遣制度は、「都道府県名 信用保証協会 専門家派遣」で検索しましょう。

コロナ融資の返済に悩んでいる事業者に対し、士業・コンサルタントとしてできることは、「金融機関への早期の相談を促すこと」。

早めに動くことで、事業者の悩みが解消することがあります。また、すぐには解消しなくても、改善のために次の手が打てるようになります。

公庫も保証協会も、事業者に厳しくあたりたいとはけっして思っていません。救済の道があるなら、その道を提示したいと考えています。

だからこそ、まず金融機関に相談に行くことが重要。事業者が一人で金融機関を訪問するのに不安を感じて渋っているなら、同行を提案しましょう。それだけで、事業者は行動する勇気を持てるようになります。

「いざというときに頼れる専門家」として、融資やリスケ、事業再生に関する知識はひととおり持っておきたいもの。融資・銀行づきあいに特化したセミナー、またリスケ・事業再生に関する知識を身につけられるセミナー、2点をご紹介しましょう。

※融資に関する質問などにもその場でお答えします

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に900名以上います

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ