- 【オンライン】

- 8月15日(土) 満席御礼・8月15日(土)・8月20日(木)・8月28日(金)・9月4日(金)・9月18日(金)・9月25日(金)

- 【東京】

- 8月24日(月)・9月9日(水)

- 【大阪】

- 8月5日(水)・9月3日(木)・9月21日(月)

この内容を熟知していれば、経営者保証を外せる確率が大きく上がります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

金融庁は、経営者保証に依存しない融資慣行の確立を更に加速させるため、経済産業省・財務省とも連携の下、「経営者保証改革プログラム」を策定し、2022年12月23日に公表しました。

金融庁においては、民間金融機関による融資に関し、監督指針の改正により、保証を徴求する際の手続きを厳格化することで、安易な個人保証に依存した融資を抑制するとともに、事業者・保証人の納得感を向上させることとしています。

また、「経営者保証ガイドラインの浸透・定着に向けた取組方針」の作成、公表の要請等を通じ、経営者保証に依存しない新たな融資慣行の確立に向けた意識改革を進めることとしています。

この「経営者保証改革プログラム」の重点4分野に関する金融庁の取組について紹介します。

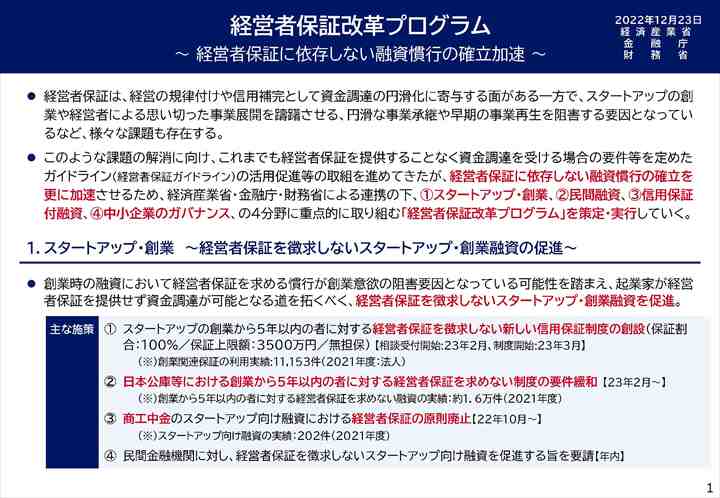

経営者保証は、経営の規律付けや信用補完として資金調達の円滑化に寄与する面がある一方で、スタートアップの創業や経営者による思い切った事業展開を躊躇させる、円滑な事業承継や早期の事業再生を阻害する要因となっているなど、様々な課題も存在します。

このような課題の解消に向け、金融庁はこれまでも経営者保証を提供することなく資金調達を受ける場合の要件等を定めたガイドライン(経営者保証ガイドライン)の活用促進等の取組を進めてきましたが、経営者保証に依存しない融資慣行の確立を更に加速させるため、経済産業省・金融庁・財務省による連携の下、①スタートアップ・創業、②民間融資、③信用保証付融資、④中小企業のガバナンス、の4分野に重点的に取り組む「経営者保証改革プログラム」を策定・実行していきます。

創業時の融資において経営者保証を求める慣行が創業意欲の阻害要因となっている可能性を踏まえ、起業家が経営者保証を提供せず資金調達が可能となる道を拓くべく、経営者保証を徴求しないスタートアップ・創業融資を促進します。

おもな施策としては以下の4点です。

(2) 日本公庫等における創業から5年以内の者に対する経営者保証を求めない制度の要件緩和 【23年2月~】

(3) 商工中金のスタートアップ向け融資における経営者保証の原則廃止

【22年10月~】

(※)スタートアップ向け融資の実績:202件(2021年度)

(4) 民間金融機関に対し、経営者保証を徴求しないスタートアップ向け融資を促進する旨を要請【年内】

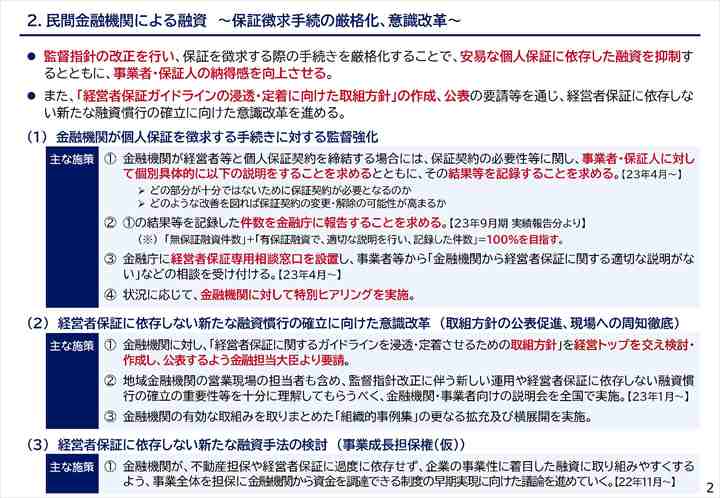

監督指針の改正を行い、保証を徴求する際の手続きを厳格化することで、安易な個人保証に依存した融資を抑制するとともに、事業者・保証人の納得感を向上させます。

また、「経営者保証ガイドラインの浸透・定着に向けた取組方針」の作成、公表の要請等を通じ、経営者保証に依存しない新たな融資慣行の確立に向けた意識改革を進めます。

それに加え、「経営者保証に依存しない新たな融資手法の検討」も行います。

「金融機関が個人保証を徴求する手続きに対する監督強化」に関する主な施策としては、以下の4つになります。

(2) ①の結果等を記録した件数を金融庁に報告することを求める。

【23年9月期 実績報告分より】

※「無保証融資件数」+「有保証融資で、適切な説明を行い、記録した件数」=100%を目指す。

(3) 金融庁に経営者保証専用相談窓口を設置し、事業者等から「金融機関から経営者保証に関する適切な説明がない」などの相談を受け付ける。【23年4月~】

(4) 状況に応じて、金融機関に対して特別ヒアリングを実施

「経営者保証に依存しない新たな融資慣行の確立に向けた意識改革」に関する主な施策としては、以下の3つになります。

(2) 地域金融機関の営業現場の担当者も含め、監督指針改正に伴う新しい運用や経営者保証に依存しない融資慣行の確立の重要性等を十分に理解してもらうべく、金融機関・事業者向けの説明会を全国で実施。【23年1月~】

(3) 金融機関の有効な取組みを取りまとめた「組織的事例集」の更なる拡充及び横展開を実施。

「経営者保証に依存しない新たな融資手法の検討」に関する主な施策としては、2022年11月からもうすでに取り組んでいますが、「事業成長担保権(仮)」というような、「金融機関が、不動産担保や経営者保証に過度に依存せず、企業の事業性に着目した融資に取り組みやすくするよう、事業全体を担保に金融機関から資金を調達できる制度の早期実現に向けた議論を進めていくということです。

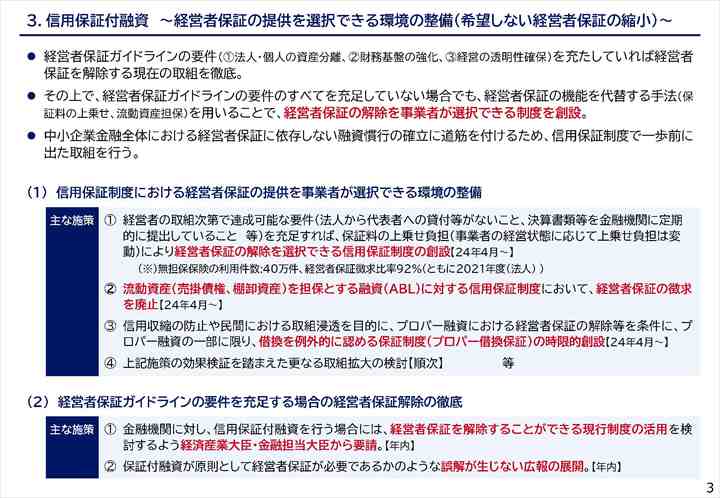

信用保証協会の保証つき融資については、経営者保証ガイドラインの要件(①法人・個人の資産分離、②財務基盤の強化、③経営の透明性確保)を充たしていれば経営者保証を解除する現在の取組を徹底します。

その上で、経営者保証ガイドラインの要件のすべてを充足していない場合でも、経営者保証の機能を代替する手法(保証料の上乗せ、流動資産担保)を用いることで、経営者保証の解除を事業者が選択できる制度を創設されます。

中小企業金融全体における経営者保証に依存しない融資慣行の確立に道筋を付けるため、信用保証制度で一歩前に出た取組を行います。

「信用保証制度における経営者保証の提供を事業者が選択できる環境の整備」に関する主な施策としては、以下の4つになります。

(2) 流動資産(売掛債権、棚卸資産)を担保とする融資(ABL)に対する信用保証制度において、経営者保証の徴求を廃止【24年4月~】

(3) 信用収縮の防止や民間における取組浸透を目的に、プロパー融資における経営者保証の解除等を条件に、プロパー融資の一部に限り、借換を例外的に認める保証制度(プロパー借換保証)の時限的創設【24年4月~】

(4) 上記施策の効果検証を踏まえた更なる取組拡大の検討【順次】

「経営者保証ガイドラインの要件を充足する場合の経営者保証解除の徹底」に関する主な施策としては、以下の2つとなります。

(2) 保証付融資が原則として経営者保証が必要であるかのような誤解が生じない広報の展開。【年内】

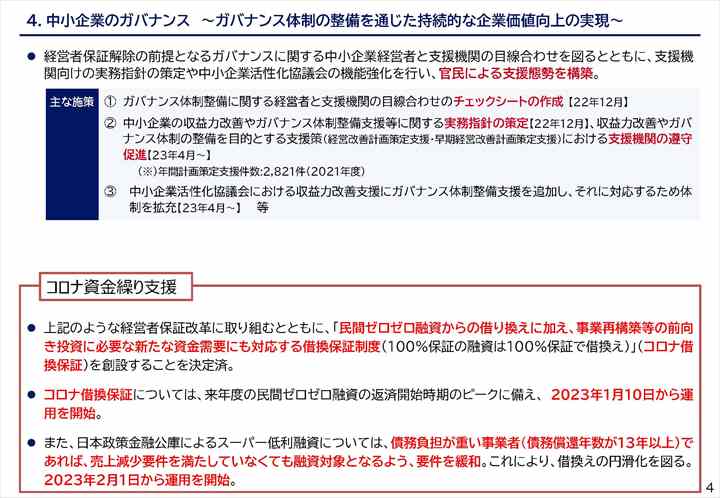

経営者保証解除の前提となるガバナンスに関する中小企業経営者と支援機関の目線合わせを図るとともに、支援機関向けの実務指針の策定や中小企業活性化協議会の機能強化を行い、官民による支援態勢を構築するとのことです。

この主な施策としては、以下の4つです。

(2) 中小企業の収益力改善やガバナンス体制整備支援等に関する実務指針の策定【22年12月】

(3) 収益力改善やガバナンス体制の整備を目的とする支援策(経営改善計画策定支援・早期経営改善計画策定支援)における支援機関の遵守促進【23年4月~】

※ 年間計画策定支援件数:2,821件(2021年度)

(4) 中小企業活性化協議会における収益力改善支援にガバナンス体制整備支援を追加し、それに対応するため体制を拡充【23年4月~】

「目線合わせのチェックシート」や「実務指針」については、詳細な内容がわかり次第このブログで解説します。

「経営者保証解除」に対して金融庁の本気が見える内容です。しかしまだ金融機関側の受け入れ体制が整っていないため、しばらくは金融機関側からの積極的な提案は期待できません。

そこで「経営者保証改革プログラム」の内容を熟知しておけば、早いタイミングで経営者保証解除を金融機関に働きかけることができるでしょう。

「私は経営者保証解除のお手伝いができる専門家です。経営者保証を解除するなら力になります」と胸を張って言える時代が来ています。とはいえ多くの専門家は、まだそこまでの知識・ノウハウを持っていません。

そんな「経営者保証解除のお手伝いができる士業・コンサルタント」になるヒントが手に入ります。

※融資に関する質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ