- 2020-7-29

- 融資サポート

- 新型コロナウイルス影響下の資金繰り支援策, 日本政策金融公庫

簡単に考えて決めず、ご自身の状況をよく見定めてください。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

新型コロナ融資に関連したこの質問、さいきん増えてきました。

団信の申込用紙をもらったのですが

団信には入ったほうがよいのでしょうか?

それとも入らなくてもよいのでしょうか?

団信とは、「団体信用生命保険」のことです。ざっくり言えば、被保険者が死亡や所定の高度障がい状態になって返済不可能になったとき、保険金がおりて弁済される保険です。

もちろん申し込み用紙をもらったからといって、加入するかどうかは任意です。しかし団信について詳しく説明してくれる金融機関の担当者はあまりいません。内容を理解しないと判断できませんよね。下記で詳しくお話ししましょう。私の個人的見解も最後に添えています。

団信とは

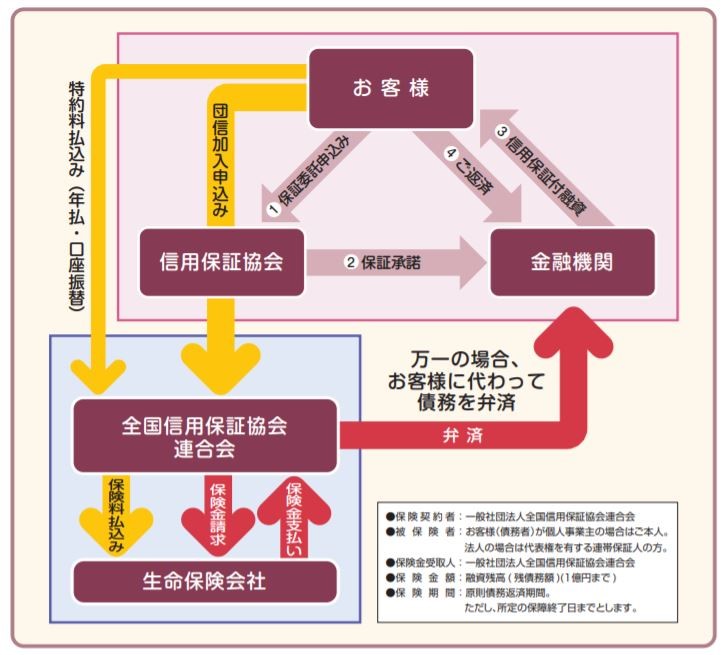

全国信用保証協会連合会のホームページには、「団体信用生命保険」について下記のように記載されています。

保証協会団信は、信用保証協会からの債務保証を伴って融資を受けた債務者(※)が、その債務を全額返済されないうちに死亡もしくは所定の高度障害といった不測の事態に陥られた場合に一般社団法人全国信用保証協会連合会が生命保険会社から受取る保険金をもとに、金融機関に対する債務を弁済することにより、事業の維持安定とともに、ご家族の安心を図ることを目的とした制度です。

※債務者が法人の場合は、その業務執行につき代表権を有する連帯保証人。

上記PDFにある以下の図も、仕組みがわかりやすいですね。

どんなときに保険金が出るのか

団信の保険金は、被保険者が次のいずれかに該当した場合に支払われます。該当要件は、日本政策金融公庫、信用保証協会ともに同じです。

(1)死亡保険金

保険期間中に死亡したとき

(2)高度障害保険金

融資実行後の傷害または疾病により、保険期間中に所定の高度障がい状態に該当されたとき

1)両眼の視力を全く永久に失ったもの

2)言語またはそしゃくの機能を全く永久に失ったもの

3)中枢神経系または精神に著しい障がいを残し、終身常に介護を要するもの

4)胸腹部臓器に著しい障がいを残し、終身常に介護を要するもの

5)両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

6)両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

7)1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

8)1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

団信に加入できる条件

団信に加入するには条件があり、誰もが加入できるわけではありません。日本政策金融公庫と信用保証協会の団信の加入資格は微妙に違います。

(1)公庫の団信の加入要件

日本政策金融公庫(国民生活事業)から直接扱の普通貸付または生活衛生貸付(経営改善貸付、生活衛生改善貸付など一部の特別の貸付は対象になりません)の融資を受けられる、加入申込日(告知日)現在満15歳以上満68歳未満の個人事業主もしくは、所定の法人の代表者であって、かつ連帯保証人の方

(2)信用保証協会の団信の加入要件

信用保証協会から債務保証を伴って100万円以上1億円以下、期間1年以上の融資を受けている、加入申込日現在、満20才以上満71才未満の個人事業主もしくは、所定の法人の代表者であって、かつ連帯保証人の方

団信のメリット

(1)遺族の借金返済義務がなくなる

契約者が死亡した場合や重大な障害を負った際には、保険会社が契約者やその家族に代わって残った債務を支払うようになっているので、遺された家族が借金を返済する義務がなくなります。

(2)所得税の納税義務がない(個人事業主の場合)

通常、生命保険が満期になったことで一時金をもらった場合、その一時金は一時所得として所得税を申告する必要が出てきます。しかし、団信の場合は所得税の納税義務は発生しません。

団信のデメリット

(1)保険料の総支払額が高くなりやすい

団信の保険料は、生命保険に比べて保険料の総支払額が高くなりやすい欠点があります。

保険金については、公庫の保険料(特約料)の支払目安がわかる【特約料お支払額シミュレーション】があるので参考にしてください。

(2)健康状態によっては加入できないこともある

基本的に団体信用生命保険の健康告知は、通常の生命保険よりも告知項目が少なく、比較的加入しやすいと言えます。

しかし病気の種類や症状、経過によっては、持病や既往症を持つ方が団信に加入できないケースもあります。

(3)所得税での所得控除が受けられない(個人事業主の場合)

個人事業主の場合は、団信は生命保険料控除の対象外です。法人の場合は損金計上可能です。

団信より、生命保険のほうが有利な場合もある

団体信用生命保険と通常の生命保険を比べた場合、40代以下の健康な方は団体信用生命保険よりも通常の生命保険で万が一の備えをした方が保険料が安くなったり、手厚い保障を用意できるケースも少なくありません。

団信に加入する前に、懇意にしている生命保険会社の担当者に相談すれば、より有利になるかもしれません。事前に団信と通常の生命保険を比較しましょう。

団信に加入するべきかどうか(個人的見解)

ここからはヒガシカワの個人的見解です。

団体信用生命保険は、借主が亡くなったときに保険金によって返済を行う制度です。融資は相続財産になるため、借主が亡くなった際は相続人に返済義務が生じます。法人の場合は、代取保証が相続となります。団信により故人が遺した債務を遺族が負わなくて済むのは大きなメリットです。

とはいえ、保険料は安くないため迷うところでしょう。

借主が亡くなったときに返済に心配がない状況だったり、相続人がいない場合は、団信に入る必要はないと思います。

ネクストフェイズも「セーフティネット保証4号」を借りる際、団体信用生命保険にはいるかどうか尋ねられました。しかし私は入りませんでした。

弊社の場合は代取保証が免除になっていましたし、返済に心配がない状態になっているためです。もし返済に問題があるようなら、家族に余計な保証は背負わせたくないので、たとえ保険料が割高でも団体信用生命保険に入っていたでしょう。

加入するかしないかは、事業主や代表取締役の考え方ひとつ。必要かどうかは、ご自身の状況をよく鑑みて、本人だけが判断できることでしょう。

融資に関する細かい知識を持っている中小企業の経営者は、ほとんどいません。かといって、親身になってアドバイスしてくれる金融機関の担当者が少ないのも実情です。

●どの融資制度が自社にぴったりか

●どの金融機関に申し込むべきか

●どんな資料を用意すればよいのか

●どれぐらいの金額なら融資されやすいか

●何年で返済するのが妥当か

●団信には入るべきか、入らざるべきか…etc…

自分で判断できるだけの知識を持たない経営者のために十分な材料・判断基準を提供することで、「頼りになる先生」と思ってもらえるでしょう。

既存顧客から信頼を得られれば永続的な関係が作れますし、見込み客なら顧問契約に限りなく近くなります。

そんな、融資に関する役に立つ提案ができるようになるためのノウハウが手に入ります。

●元・金融機関融資担当が講師! 「融資に強い士業・FPになる方法」セミナー

※東京・大阪ともに複数日程あり

※東京・大阪ともに複数日程あり

【東京】

8月7日(金)、8日(土)、26日(水)、27日(木)、9月10日(木)、11日(金)

【大阪】

8月4日(火)、8月5日(水)、8月20日(木)、9月8日(火)、16日(水)、25日(金)

※9月以降も日程あり。詳しくはサイトをご参照ください

関連記事

-

原油価格高騰で資金繰りが厳しい企業が確認すべき支援制度3点

原油価格の高騰で資金繰りに影響が広がっています。今の段階で… -

経営者からの相談内容が具体化する新年度、融資支援ノウハウを学...

新しい年度になって外部環境が変わった顧客からの要望が、より… -

融資を断られた理由を確認すれば否決後の再申請で可決につなげる...

「融資が否決された、何とかしてほしい」と相談を受けたら、何… -

経営者から資金の相談が集まりやすい士業と、そうでない士業の決...

経営者との関係が、自然と深まっていく士業・コンサルタントが… -

ご存じですか? 融資相談の初回面談で尋ねておきたい項目10点

顧客や見込み客、また顧客等から紹介を受けた経営者から融資相… -

融資の現場で支援ノウハウが身につきにくい5つの理由と対応策

理由がわかれば、対策も立てやすい。記事の最後でご案内する無…