融資支援ノウハウ習得セミナー【オンライン・東京・大阪】

- 【オンライン】

- 2026年 8月15日(土) 満席御礼・8月15日(土)・8月20日(木)・8月28日(金)・9月4日(金)・9月18日(金)・9月25日(金)

- 【東京】

- 2026年 8月24日(月)・9月9日(水)

- 【大阪】

- 2026年 9月3日(木)・9月21日(月)

「モニタリング強化型特別保証制度」は事業者にとってもメリットが大きく、また士業・コンサルタント(認定経営革新等支援機関)にとっては顧問契約につながりやすい新制度です。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2026年3月16日から、「モニタリング強化型特別保証制度」の取り扱いが開始されました。

この制度は、金融機関が融資後も定期的に業績や資金繰りを確認し、継続的に関与していくことを前提とした保証制度です。

そのため信用保証協会がリスクをカバーしやすくなり、結果として通常よりも融資が通りやすくなる傾向があるといえるでしょう。

また新たな公的融資制度や保証制度が開始される際は、制度の利用を促進する目的があるため、一定期間は金融機関側の取り組み姿勢が前向きになります。結果として、融資が通りやすくなる期待が持てます。

士業・コンサルタントとしては、こうした制度の情報を顧問先や見込み客へ、適切なタイミングで伝えたいものです。

とくに資金繰りに不安を感じている事業者にとっては、有効な選択肢となる可能性があります。早めに情報提供できること、それ自体が価値です。大きく信頼いただけるでしょう。

「融資に関して頼れる専門家」として認識されやすくなり、相談や案件、さらには顧問契約につながるケースも少なくありません。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に1,000名以上います。初回相談無料、また遠距離対応可の融資コンサルタントもいます

「モニタリング強化型特別保証制度」の概要は以下の通り(大阪信用保証協会のページ)。事業者と認定経営革新等支援機関との連携が必須です。

| 保証限度額 | 2億8,000万円 普通保証 2億円以内 無担保保証 8,000万円以内 |

| 責任共有制度 | 責任共有対象 |

| 申込み方法 | 金融機関経由 |

| 保証期間 | 一括返済の場合 1年以内 分割返済の場合 10年以内 |

| 据置期間 | 運転資金 1年以内 設備資金および設備運転資金3年以内 |

| 担保 | 必要に応じて徴求 |

| 保証人 | 必要に応じて徴求 (法人代表者以外の連帯保証人は原則徴求しない) |

| 融資利率 | 金融機関所定利率 |

| 保証料率 | 各保証協会所定保証料率 |

| 添付書類 | ・信用保証協会所定の申込資料 ・モニタリング強化型特別保証制度資格要件申告書兼誓約書 |

| 取扱期間 | 2026年3月16日~2029年3月31日までに信用保証協会が保証申込を受け付けたもの |

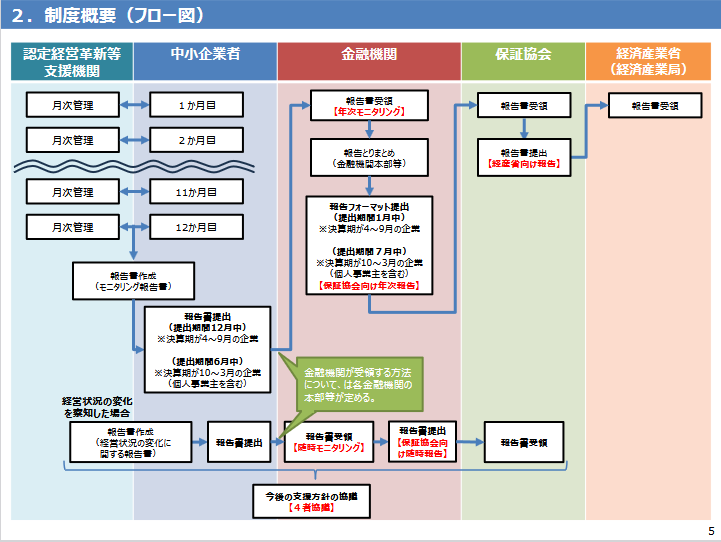

認定経営革新等支援機関との連携により、月次で財務状況や資金繰り状況等を把握し、経営状況等の報告を行うことを誓約する中小企業者です。

具体的には、融資実行してから5年間は「月次管理表」を毎月作成することとなります。(毎月の提出は不要)

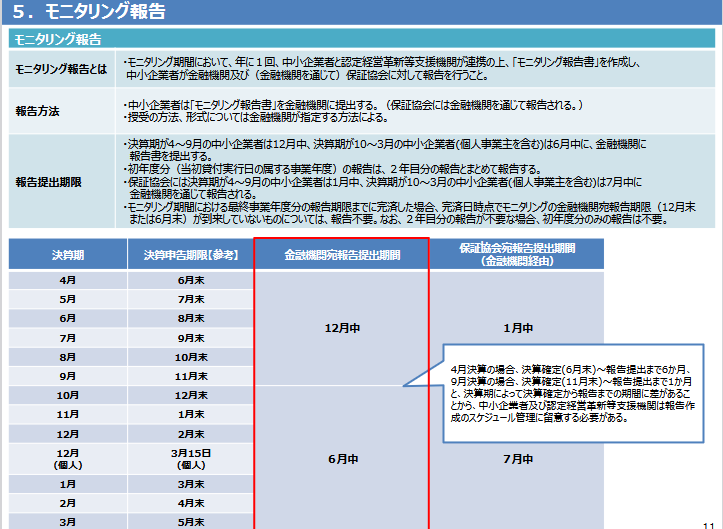

なお、年に1度「モニタリング報告書」を作成し、金融機関に対し、金融機関が指定する方法により報告しなければなりません。

また、下記一定の報告基準の要件に該当した場合は、「経営状況の変化に関する報告書」を作成し、提出しなければなりません。

「モニタリング強化型特別保証制度」は、以下の3つのタイプの企業におすすめしたいものです。周りにこのような企業があれば、積極的にこの制度をご紹介してみてください。有効に活用できる可能性が高いと考えられます。

売上は維持しているものの利益が減少し、資金繰りに余裕がなくなりつつある企業にとっては、今のうちに活用したい制度でしょう。

まだ資金繰りが逼迫していない段階でこの制度を使うことにより、早い段階で資金調達ができます。また金融機関とのパイプが太くなるため、いざという時に助けてもらえる関係を構築することができます。

担当者と十分なコミュニケーションがとれていないため、企業の情報が金融機関に正しく伝わっておらず、銀行からの評価が低くなっている企業にも、ぜひおすすめしたい制度です。

「銀行からの評価が低くなっている企業」とは、たとえばメインバンクとの関係、やりとりが以下のような企業です。

「モニタリング強化型特別保証制度」を活用することで、企業側から適切な情報提供を行うことができるので、自社の評価を高めることができます。

資金繰り、月次の売上、収益の状況を管理できない企業に対して、金融機関はよい顔をしません。

この制度を活用することで、否が応でも数字に対する意識を高めることができ、経営力を強化できる効果があります。

この制度を活用するうえで避けて通れないのが、月次での数字の管理です。

試算表を毎月作成し、資金繰りを把握し、その内容を金融機関に説明することが前提となっています。

しかしこれまで月次管理を行ってこなかった企業にとっては、この対応自体が大きな負担。そのため実務では、外部の専門家の関与が必要になるケースが多くなります。

また実際に制度を活用する段階になると、数字の把握や資料作成、金融機関への説明といった対応が継続的に発生します。

これを企業単独で行うのは難しく、結果として月次管理や資金繰りの確認、金融機関対応のフォロー等の業務が必要。ここに、士業・コンサルタントが関与する余地があります。

また本制度は、単発の融資支援で終わりにくい特徴があります。

融資の段階では制度選定や申込サポート、金融機関対応といった支援が求められますが、融資実行「後」もモニタリング対応、継続的な数値管理、状況説明のサポートが続きます。

※認定経営革新等支援機関向け「モニタリング強化型特別保証制度のモニタリングについて」(金融庁金融課 / P11)

つまり融資支援から月次支援、さらに顧問契約へとつながる流れが生まれやすいのです。

この制度は単なる資金調達の手段ではなく、金融機関との関係強化や経営の見える化、継続的な管理体制の構築につながるものです。その過程において、専門家の関与は不可欠でしょう。

この制度は、提案の仕方によって一時的な資金調達にとどまることもあれば、長期的な関係構築につながることもあります。どちらになるかは、関与の質と継続性に左右されます。

「モニタリング強化型特別保証制度」を利用した融資支援により、単発で成功報酬を確保することができますし、その後の月次管理まで担うことになれば、顧問契約(既存客なら単価アップ)にもつながるでしょう。

顧客開拓、また長期の顧問契約、また客単価の向上を期待する士業・コンサルタントにとって、この制度の活用推進で大きなチャンスが生まれやすいでしょう。積極的に周りの経営者に情報を伝え、提案することをおすすめします。

●本制度を利用して1,000万円の融資を成功させた場合

※1 出資法における金融仲介の報酬上限は「調達額の5%以下」

それだけ企業負担は増えますが、以下のようなメリットをお伝えすることで、相談・依頼に至る期待ができます。

今回ご紹介したモニタリング強化型特別保証制度は、使い方によって事業者に(また彼らを支援する士業・コンサルタントにとっても)大きな効果を発揮する制度です。

ただし実務では、単に制度を知っているだけでは対応できません。

どの企業に提案すべきか、どのタイミングで動くべきか、金融機関にどう伝えるか、そして融資実行後にどのように関与していくか。これらを理解していなければ、制度をうまく活用することは難しくなります。

実際に、制度自体は知っていても、現場でどう使えばよいのか分からず、迷ったあげく提案に踏み切れないという士業・コンサルタントの声も耳にします。

こうした実務面にフォーカスした内容として、ネクストフェイズは士業・コンサルタント向けに「融資支援ノウハウ習得セミナー」を開催しています。

制度を知識として終わらせるのではなく、実際の支援につなげ、事業者を支えることで自分の売上を作っていく。そんな士業・コンサルタントの王道を進みましょう。

※顧客の融資に関する個別質問などにもその場でお答えします

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ