- 【オンライン】

- 7月23日(木)・8月3日(月)・8月15日(土)・8月20日(木)・8月28日(金)

- 【東京】

- 8月24日(月)

- 【大阪】

- 8月5日(水)・9月3日(木)

日本政策金融公庫でコロナ融資を借りている場合の話です。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

日本政策金融公庫のコロナ融資の返済開始時期ピークは2021年6月、そして2022年6月。

いずれもすでに到来していますが、まだ返済が始まっていない事業者もいます。また、何とか返済はしていても、大きな負担を感じている事業者は少なくありません。

コロナ融資の返済が厳しい事業者に向け、公庫は「返済据置期間」延長のための「同額借換」に前向きに取り組んでいます。

しかし、その取組みも2023年9月末で終了となるかもしれません。士業・コンサルタントのみなさん、同額借換申請は早めに行うよう、支援する経営者におすすめしましょう。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に900名以上います

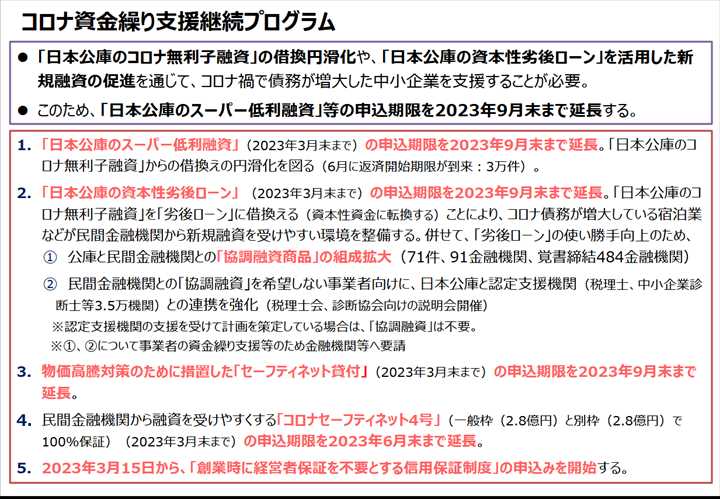

現在、日本政策金融公庫では、コロナ資金繰り支援継続プログラムとして、「①スーパー低利融資(新型コロナウイルス感染症特別貸付)」と「②新型コロナ対策資本性劣後ローン」の2つの制度で対応しています。

2023年3月7日に経済産業省・財務省・金融庁から発表された「コロナ資金繰り支援継続プログラム」によると、「①スーパー低利融資(新型コロナウイルス感染症特別貸付)」と「②新型コロナ対策資本性劣後ローン」は2023年9月末で終了することになっています。

※注:上記画像の「4」で「コロナセーフティネット4号の申込期限が2023年6月末まで延長」とされていますが、こちらも現在は9月末まで延長となっています

コロナ資金繰り支援継続プログラムが9月末で終了すると、同額借換による返済据置期間の延長のハードルが上がります。そうなると、無理をして返済するか、リスケを依頼せざるを得なくなります。

無理して返済を行えば資金繰りが逼迫します。一方リスケすると格付けが下がり、今後、民間金融機関からの融資はきわめて困難になります。できれば同額借換で…と考えるのが一般的でしょう。

しかし公庫に「新型コロナウイルス感染症特別貸付による同額借換」を依頼しても、すぐ対応してもらえるわけではありません。依頼して、担当者が稟議書を作成し、その稟議が認可されて初めて「正式申し込み」。9月末までに、この正式申し込みまで漕ぎ着ける必要があります。

依頼から正式申し込みまで、1~2週間はかかります。申請が集中すると、1ヶ月程度かかることもあり得ます。

同額借換を希望するなら、少なくとも9月初旬までには、公庫に依頼を行わないと時間切れになる可能性が高くなります。

日本政策金融公庫が行った「コロナ関連融資」は、2023年3月末時点で約118万件、約19兆円にものぼるとのことです。

多くの中小企業や個人事業主が、公庫から借りています。そのすべてがスムーズに返済ができるわけではありません。少なくない経営者が、コロナ融資の返済に悩んでいます。

士業・コンサルタントのみなさん、そんな経営者に今回のブログの内容をお伝えしてください。行動に移した経営者すべてが同額借換できるとは限りませんが、相当数の経営者は助かるでしょう。

もう8月後半、急いで行動しないといけないタイミングです。一刻も早く情報をお伝えし、コロナ融資の返済に苦しむ経営者の悩みを解決してさしあげてください。

ここまで「急げ急げ」とすすめつつも、しかし私は、あと1回「コロナ資金繰り支援継続プログラム」は3月末まで延長になるのではとも考えています。

理由は2つあります。

ひとつは「コロナ融資の返済に悩んでいる中小企業・個人事業主が多い」こと。

コロナ融資の返済が始まったけれど、現状では資金繰りが厳しい中小企業・個人事業主が返済できなくなれば、そのほとんどはリスケを行わねばならなくなります。

しかし一度に多くの中小企業・個人事業主がリスケをしてしまうと、公庫にとっても民間金融機関にとっても大きな混乱が起こることはたやすく予想できます。

その状況を避け、リスケ時期を分散化してソフトランディングさせるために、受け皿となる「新型コロナウイルス感染症特別貸付」を、あと6ヶ月延長させる可能性が高いと私は考えます。

もうひとつの理由は、「信用保証協会のコロナ借換保証制度が2024年3月末までとなっている」からです。

信用保証協会の保証つきで民間金融機関からコロナ融資を借りている中小企業・個人事業主も相当数います。その同額借換のための制度として、2023年1月に「コロナ借換保証制度」が始まりました。

この「コロナ借換保証制度」の申し込み期限が2024年3月となっているため、公庫も足並みを揃えてあと6ヶ月延長させるのではないかというのが私の見立てです。

過去の例を見ると、同様の制度が延長されるかどうか判明するのが、終了予定月の中旬ごろが大半。

本稿を書いている2023年8月半ば現在、今のところ2023年9月末で終了予定の「コロナ資金繰り支援継続プログラム」ですが、同月半ばの時点で「延長されない」と判明した後では、依頼しても間に合わない可能性が高くなります。

士業・コンサルタントのみなさん、延長されないと想定した上で、関与している中小企業・個人事業主に速やかな行動をおすすめしましょう。

今後、「コロナ融資の返済ができない中小企業・個人事業主」のリスケ案件は確実に増えます。リスケを防ぐために同額借換を積極的に活用したいところですが、残念ながら同額借換を断られる事例が徐々に増えています。

「では仕方なくリスケを」と考えても、認定まで少なくとも2~3ヶ月の時間が必要です。それまでは返済を続けなければいけませんので、手持ち現金は減るばかり、認定されたときには事業を継続できる余力がなくなっていた…という事例もしばしば耳にします。

コロナ融資返済が厳しい顧客のために、同額借換についての情報を得たい士業・コンサルタントには、「融資に強い士業・コンサルタントになる方法セミナー」の受講をおすすめします。

※融資に関する質問などにもその場でお答えします

また財務状況がかなり悪化して事業存続まで不安な顧客をお持ちの士業・コンサルタントには、リスケについての知識やノウハウを学べる「【小規模企業特化型】事業再生コンサルタント入門セミナー」がぴったりです。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に900名以上います

融資支援・金融機関との提携など

最新情報のメールマガジン登録

© 2019 株式会社ネクストフェイズ