- 2023-4-13

- 融資サポート

- 信用保証協会, 経営者保証, 金融機関とのつきあい方

金融機関が取引先をクラス分けするときの、「ギリギリ正常先」というカテゴリーをご存じですか? また士業・コンサルタントのみなさん、そんなカテゴリーの存在を、中小・小規模企業を支援しながら意識したことがありますか?

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2023年3月以来、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の士業・コンサルタント会員から、「顧客・顧問先の経営者保証解除」に関する問い合わせが増えています。

しかし一方、「経営者保証解除? イマイチ盛り上がっていないなあ」との声も耳にします。情報の多くは、税理士からです。

そのときのご家族のことを考えたら…

おすすめしたいのはやまやまですが

「今じゃない」と私も

あえて強くは言えなくて…

また事業者自身も、経営者保証解除に積極的なところあれば、「今はちょっと」と尻込みするケースもあるとのこと。さて両者の事業実態の違いは、具体的にどこにあるのでしょう?

経営者保証解除については、過去記事をご参照ください。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に1,000名以上います

(一部の間で)経営者保証解除がイマイチ盛り上がっていない理由

経営者保証解除に消極的な事業者の事情を税理士に尋ねたところ、以下のような回答がありました。

・あと1年で返済が終わるので、今わざわざ解除しなくてもいいと考えているから

とくに金融機関の目から見て「ギリギリ正常先」の事業者は、経営者保証解除の申請で既存融資の金利アップで資金繰りが悪化したり、新規融資に悪影響が出たりすることを恐れているようです。

「ギリギリ正常先」とは、「現在の融資は滞りなく返済を続けているが、資金繰りがギリギリで、余裕の現預金がない」事業者のことです。

さて、あなたの顧客・顧問先にも、そんな事業者がありませんか? その経営者は、経営者保証を外したがっているでしょうか。それとも…? またあなたは、どんなアドバイスを行っていますか?

経営者保証を免除する新規融資審査の厳格化が予想される

2023年4月に金融庁の指導方針が変更され、金融機関は経営者保証の徴求をしにくくなりました。事業者にとってよいことかといえば、そうともいえないのが実情です。

金融機関には、一定要件を満たした事業者に対する経営者保証の免除が指導されています。しかし「ギリギリで」要件をクリアしている事業者だと、新規融資の審査を厳しめにすることが予想されるからです。

「現在は要件クリアしているものの、将来は懐疑的」。そんな事業者に対して経営者免除で融資してしまうと、いざというときに回収できない可能性が高まります。それなら最初から審査を厳格にして、「融資を断る」方向へ傾きかねません。

それを恐れて、経営者保証解除・免除の依頼に二の足を踏む事業者が少なくないんですね。たしかに申請には、事業の財務状況や経営状況を鑑みる必要があります。経営者を支援する士業・コンサルタントとしては、「今なら可能」「まだ難しい」を判断する具体的ポイントを知っておきたいものです。次にお話ししましょう。

経営者保証解除を依頼できる事業者に求められる具体的要件

では、どのような事業者なら「経営者保証解除(既存融資)」や「経営者保証免除(新規融資)」を依頼できるでしょうか?

経営者保証に関するガイドラインの要件は、以下の3点。

●金融機関に対し、適時適切に財務情報が開示されている

これだけだと、クリアしている「ギリギリ正常先」も多いでしょう。でも、ギリギリなんです。余裕のキャッシュがない状態です。

上記3点を、もう少し詳しく解説しましょう。

資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

「資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている」とは、最低でも以下の3点がクリアされている必要があります。

・法人から経営者への貸付金・仮払金等が、総資産の1%以下又は100万円以下である

上記は信用保証協会の保証つき融資で、経営者保証を免除する際に提出する「経営者保証免除対応確認書」に記載されている内容です。これが最低の基準となるでしょう。

財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

「財務基盤が強化されており、法人のみの資産や収益力で返済が可能である」についての基準は、以前のブログで説明したとおり明確な基準が存在するわけではありません。

それでもあえて「目安」を考えるなら、これも保証協会の保証つき融資「事業承継特別保証制度」の「財務要件」は、クリアしておきたい基準になるのではないかと私は考えます。財務要件とは、以下の2点です。

(注)EBITDA有利子負債倍率=(借入金・社債-現預金)÷(営業利益+減価償却費)

資産超過に関しては「ギリギリ資産超過」ではなく、「ある程度余裕のある自己資本比率の継続」が求められるのではないかと思われます。

「ある程度余裕のある自己資本比率」とは、どれくらいでしょう。一般的に50%以上でかなり良好な状態といえ、少なくとも30%程度は確保しておくとよいといわれています。

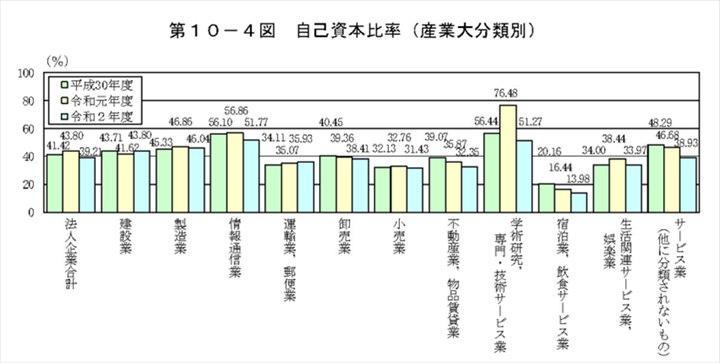

たとえば下記は、「令和3年中小企業実態基本調査報告書」のデータ。中小企業の法人企業合計の自己資本比率は、39.2%(令和2年度)です。

このような調査に協力する中小企業は業績が好調であることが多く、実態から上振れしがちです。しかしそれを踏まえても、自己資本比率は30%以上が好ましいのではと思われます。

金融機関に対し、適時適切に財務情報が開示されている

「金融機関に対し、適時適切に財務情報が開示されている」については、以下の3点が最低必要条件になると私は考えます。

・決算書の開示

・試算表の提出(毎月)

私の考える「経営者保証解除を依頼する5点の具体的判断ポイント」

これらを総合すると、私の考える「経営者保証解除を依頼できる事業者」とは、以下の5点を満たしている事業者です。

3/EBITDA有利子負債倍率(注)が10倍以内

4/毎年、事業計画書と決算書を金融機関に提出

5/毎月、試算表を金融機関に提出

上記要件を満たす事業者は、金融機関にとって「離れられると困る取引先」。前向きに経営者保証解除に応じてくれるでしょう。

逆にこれらの要件を満たしていなければ、経営者保証解除の依頼=新規融資のハードルが上がる可能性があります。要件を満たすまで、手間と時間をかけて財務内容・経営内容を整備することをおすすめします。

「経営者保証の解除」に関する情報は今後どんどん増えていきます。その結果、多くの事業者から「自分の会社は経営者保証が外せるのか」という問い合わせが、士業・コンサルタントに数多く寄せられるようになるでしょう。

そんなときに、明確なアドバイスができれば、経営者からの信頼は厚くなります。たとえば以下のようなものです。

自己資本比率をあと○%高めましょう

そのために私から提案できる行動としては…

経営者保証解除の依頼を行うと

次の融資が難しくなるでしょう

財務状況の向上を

一緒に考えていきませんか

まず取り組みたいのは…

また、相談された事業者が顧問先でなければ、「既存融資の経営者保証を外せる会社にするお手伝いができます」と提案することで、顧問契約につなげやすくなるでしょう。

そんな、経営者保証を外せる会社にするお手伝いができる士業・コンサルタントになるヒントが手に入ります。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に1,000名以上います

関連記事

-

普段は休日開催しません。2026年のお盆だけ開催する「融資支...

こんにちは。株式会社ネクストフェイズのヒガシカワです。 … -

士業・コンサルタントが独立開業当初に学んでおけばよかったと後...

開業当初に身につけておきたい知識について、顧問先との信頼関… -

「紹介」で顧客を増やしている士業・コンサルタントの強みは「融...

融資支援を強みにすると、既存の顧客からだけでなく、他の士業… -

融資枠・保証枠・与信枠の違いとは? 金融機関の考え方を分か...

融資相談で、経営者の話によく出てくる「枠」。それぞれの意味… -

一度断られた融資案件の半分以上は再挑戦できる余地がある

全件とは言いません。が、適切な対応で結果をひっくり返せる可… -

融資・リースが難しい企業の設備投資を支える「小規模企業設備貸...

設備投資をしたくても、融資やリースの利用が難しい企業は少な…