- 2023-3-13

- 融資サポート

- コロナ借換保証, 伴走支援型特別保証制度, 経営者保証

「伴走支援型特別保証制度」で経営者保証を免除する際に、信用保証協会に提出する「経営者保証免除対応確認書」サンプルを無料で提供します。詳しくは文末をご参照ください。こちらからどうぞ。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

2023年4月に実施される金融庁の「監督指針」改正に伴って経営者保証を今までより外しやすくなることは、以前のブログで解説しました。

「経営者保証を外せるお手伝いができる専門家」として、士業・コンサルタントの側から経営者にアプローチしすくなります。とりわけ企業の財務全体を俯瞰してアドバイスを行う「財務コンサルタント」にとって、大きなチャンスではないでしょうか。

なぜなら財務コンサルタントの力量があれば、経営者保証を外す「経営者保証ガイドラインの3要件」を充たしやすいからです。

<経営者保証ガイドラインの3要件>

●資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

●財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

●金融機関に対し、適時適切に財務情報が開示されている

では、具体的な業務内容を見ていきましょう。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に800名以上います

①法人と個人の分離=経営者貸付をゼロにするロードマップ作成

経営者保証解除の1つめの要件「資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている」とは、具体的にどういうことでしょうか。

現在「コロナ借換保証」(伴走支援型特別保証制度)の利用時、一定の要件を満たしていると「経営者保証免除」ができる制度があります。

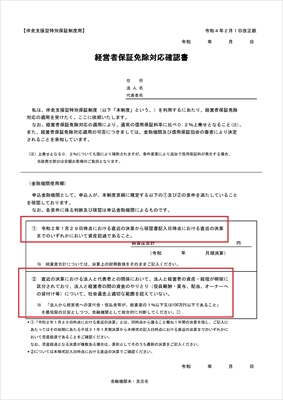

その際提出する「経営者保証免除対応確認書」には、「資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている」について、以下のように記載されています。

●経営者保証免除対応確認書(大阪府-令和4年2月1日改正版)

「直近の決算における法人と代表者との関係において、法人と経営者の資産・経理が明確に 区分されており、法人と経営者の間の資金のやりとり(役員報酬・賞与、配当、オーナーへの貸付け等)について、社会通念上適切な範囲を超えていない。

※「法人から経営者への貸付金・仮払金等が、総資産の1%以下又は100万円以下であること」 を最低限の目安としつつ、金融機関として総合的に判断してください。

この目安の範囲内なら、「資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている」と判断してもらえる可能性が高いと考えられます。

本要件で問題になりやすいのは、「経営者に対する貸付金」です。関与先・顧問先企業に経営者に対する貸付金があれば、財務コンサルタントして最重要の役割は、「経営者貸付をゼロにするためのロードマップを作成すること」。ロードマップで経営者への貸付を解消する道筋がついたら、経営者保証解除の交渉に乗り出せます。

経営者貸付をゼロにするロードマップの作成

②法人資産・収益力で返済可能=営業利益を増加させるアドバイス・サポート

2つめの要件「財務基盤が強化されており、法人のみの資産や収益力で返済が可能である」については、明確な基準が存在するわけではありません。

先述の「経営者保証免除対応確認書」をよく読んでみましょう。ここには「直近の決算から確認書記入日時点における直近の決算までのいずれかにおいて資産超過であること」とあります。

しかし、これでは基準が低すぎる=金融機関が納得しないのでは、と私は危惧します。「伴走支援型特別保証制度」が、政府の重点支援施策だからかもしれません。

ここで参考にしたいのは、「事業承継特別保証制度」。同制度の「財務要件」(下記要件の(1)・(2))が目安になるでしょう。

※事業承継特別保証制度=事業承継の際には経営者保証が不要であり、また経営者保証ありの既存の借入金についても借換により経営者保証を不要にすることが可能な保証制度

(1)資産超過であること

(2)EBITDA有利子負債倍率(注)が10倍以内であること

(注)EBITDA有利子負債倍率=(借入金・社債-現預金)÷(営業利益+減価償却費)

(3)法人・個人の分離がなされていること

(4)返済緩和している借入金がないこと

●事業承継特別保証制度

つまり「資産超過」「EBITDA有利子負債倍率10倍以内」が目標。財務コンサルタントの役割は、「営業利益を増加させるためのアドバイス・サポート」です。

営業利益を増加させるためのアドバイス・サポート

③金融機関へ適時適切に財務情報開示=金融機関との関係づくり支援

3つめの「金融機関に対し、適時適切に財務情報が開示されている」については、基本的には「毎年、決算書を金融機関に提出する」ということに他なりません。が、それだけでは金融機関は物足りなく感じるだろうと私は考えます。

財務コンサルタントとして経営者保証解除の確率向上を目指すなら、年一回の決算書による情報開示だけでなく、「毎月、試算表や月次事業報告書を作成し、前月の業況報告を行う」ためのサポートが、そのおもな業務となるでしょう。

事業者側からの積極的な情報提供や情報開示で、金融機関は当該企業の実態を深く把握し、与信判断をより正確に行うことができます。

また、そこまで協力的な姿勢の企業には、金融機関は深く信頼を寄せます。経営者保証に頼らず、関係性を重視した判断をしやすくなるでしょう。

1/月次事業報告書を作成し

2/毎月の業況報告に経営者が金融機関を訪問する際に同行訪問

「経営者保証免除対応確認書」サンプルをプレゼント

財務コンサルタントに限らず、税理士や中小企業診断士、経営コンサルタントも同様の業務は行えます。ぜひ積極的なサポートで、関与先・顧問先の経営者解除に力を尽くしてください。

伴走支援型特別保証制度で経営者保証を免除する際に、保証協会に提出する「経営者保証免除対応確認書」サンプルを無料で差し上げています。ご希望の方は、下記フォームから気軽にお申し込みください。

金融庁の「企業アンケート調査の結果」(2022年6月)に、こうあります。

全体ではおよそ7割の企業が「借入金の金利が上がったとしても経営者保証を解除したい」と回答しており仮に経営者保証の解除ができるのであれば、借入金の金利が上昇してもよいと考える企業が相応に存在することが窺われる。

●金融庁「企業アンケート調査の結果」(2022年6月)

中小企業経営者の経営者保証解除ニーズの高さがよくわかります。

さらに上記のように2023年4月から金融庁の方針が変われば、経営者保証を解除できるチャンスは確実に増えます。積極的にサポートしようとする専門家は今のところほとんどいませんので、同業の士業・コンサルタントとの差別化が図りやすくなるでしょう。

そんな「経営者保証解除のサポートができる士業・コンサルタント」になるヒントが手に入ります。

関連記事

-

普段は休日開催しません。2026年のお盆だけ開催する「融資支...

こんにちは。株式会社ネクストフェイズのヒガシカワです。 … -

士業・コンサルタントが独立開業当初に学んでおけばよかったと後...

開業当初に身につけておきたい知識について、顧問先との信頼関… -

「紹介」で顧客を増やしている士業・コンサルタントの強みは「融...

融資支援を強みにすると、既存の顧客からだけでなく、他の士業… -

融資枠・保証枠・与信枠の違いとは? 金融機関の考え方を分か...

融資相談で、経営者の話によく出てくる「枠」。それぞれの意味… -

一度断られた融資案件の半分以上は再挑戦できる余地がある

全件とは言いません。が、適切な対応で結果をひっくり返せる可… -

融資・リースが難しい企業の設備投資を支える「小規模企業設備貸...

設備投資をしたくても、融資やリースの利用が難しい企業は少な…