- 2020-8-12

- 融資サポート

- セーフティネット保証4号, 新型コロナウイルス影響下の資金繰り支援策, 日本政策金融公庫

ちょっとした資料を添えるだけで、融資が通る確率は高まります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

最近は日本政策金融公庫も信用保証協会も、コロナ融資に対する審査が早くなってきました。支店にもよりますが、公庫の場合、申し込みから実行まで2~3ヶ月かかっていたのが、近ごろ1ヶ月以内で実行される事例をよく聞きます。

また民間金融機関での信用保証協会の保証付き融資も、一時期より早めに返事がもらえているようです。

早く返事がもらえるのは融資申請した側にとってよいことですが、金融機関の側もじっくり融資案件に取り組める体制に戻りつつあるということです。1回目のコロナ融資なら通っていたような案件がコロナ追加融資で否決となったり、より詳細な企業環境を尋ねられたりするようになっています。

2020年6月ごろまでの新型コロナ融資「第一波」の次の段階である今、融資を申し込むと金融機関からかならず聞かれることが2つあります。この2つをきちんと説明できるように準備しておきましょう。

通常、金融機関が融資の審査を行う際に重視するのは以下の2つです。

1/資金使途

2/返済可能性

この2つについての説明、そして対応策をお知らせします。

業績悪化の原因

まず説明を求められるのが、「今回、業績が悪化しているのは、本当にコロナによる原因なのか」です。これは上記の「1/資金使途」に関連します。

今回のコロナ融資では金融機関は審査スピードを重視したため、ほぼ「借入要件」(売上が減少しているかどうか)しかチェックしていませんでした。借入要件を満たしていれば、少々難のある融資案件でも通っていたのです。

この内容については、以前のブログでも説明しています。

しかし審査体制に余裕ができてからその内容を改めてチェックしたところ、「コロナによる業績悪化」ではなく、それ以前から業績が悪化していた ―― コロナが資金繰り悪化の原因ではないとみられる企業が相当数あったようです。

今回のコロナ融資では、「コロナウイルスの影響で業績が悪化した企業への資金供給」が目的でした。「コロナウイルスの影響による業績悪化のための運転資金」と「単なる業績悪化のための運転資金」では、資金使途が違います。つまり金融機関が本来の融資審査体制に戻りつつある現在、「業績悪化は、本当にコロナが原因なのか」を尋ねるようになったのです。

業績回復の可能性

業績悪化の理由がコロナショックの影響であっても、これから返せるあてのない企業に対して金融機関は融資できません。上記の「2/返済可能性」が問われます。

コロナショック前までは順調で、売上が落ちた原因はコロナウイルスの影響だと明らかにわかっている場合は、「事態が収まれば以前のように経営が安定するだろう」と金融機関は考えます。「融資額が増えても返済可能な企業」と判断され、融資をしてもらえる可能性が高いといえるでしょう。

しかし「コロナショック前から業績が悪化していた」場合、コロナの影響がなくなっても業績が戻るとは考えにくく、結果、融資を否決されることになります。

また、コロナの影響で売上が減少したことが明らかでも、「この企業は今後思うように業績が回復しないだろう」と判断されると、やはり「返済不可能=否決」になる可能性があります。

ではどう対応策を講じるか?

「新型コロナの影響で売上減」「新型コロナの影響が収まれば返済できる」の2点を金融機関が理解・納得しやすいように、こちらから資料を作成して提出することです。

A4一枚の説明書で、必要事項を説明しよう

「業績悪化の原因」や「業績回復の可能性」を口頭で説明しても、なかなか理解してもらえません。スムーズに納得してもらうためには、資料の準備が必要です。

A4一枚で構いません。内容を説明した資料を提出すれば、金融機関の理解が早く進みます。

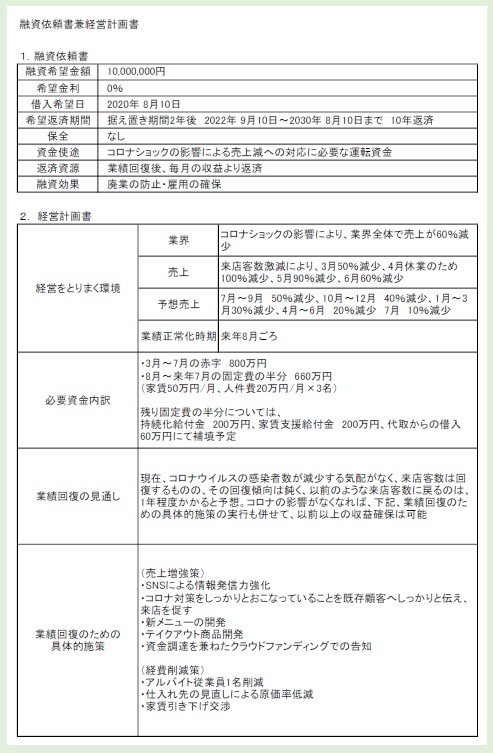

その説明書が、「融資依頼書兼経営計画書」です。ここに融資申請に必要な、金額等の「申請内容」と、審査を行う上で重要な以下の4点を記載します。

●経営を取り巻く環境

●必要資金内訳

●業績回復の見通し

●業績回復のための具体的施策

●【コロナ融資用】融資依頼書兼経営計画書見本

これだけの情報を資料として提出すれば、金融機関の担当者も余計な時間をかけずに融資稟議書を作成できます。実際、この融資依頼書兼経営計画書を提出することで公庫からの融資が、同時期に申し込んだ企業に比べ1ヶ月も早く実行された事例もあります。

この「【コロナ融資用】融資依頼書兼経営計画書」のフォーマットは、以下からダウンロードできます。有効活用していただければ幸いです。

ちょっとした資料を添えることで、融資が成功する確率も、実行までのスピードも、格段に高めることができます。1回目のコロナ融資は、そのような資料がほぼ不要でした。「コロナ融資を借りるのは簡単」と勘違いしている経営者もかなりいます。

しかし2回目のコロナ融資は、そんなに甘くありません。1回目のような申請では、断られるケースが増えてくるでしょう。2回目のコロナ融資にこそ、上記のような説明資料の添付が必要になります。

しかし残念なことに大多数の経営者は、どのような資料を作成すれば融資の可能性やスピードが上がるのか知りません。だからこそ士業・コンサルタント等の専門家が、身近でサポートを行う場面が今後どんどん増えていくでしょう。

そんな、2回目のコロナ融資をサポートするためのヒントが手に入ります。

●コロナショック後の「融資に強い士業・FPになる方法」セミナー

※東京・大阪ともに複数日程あり

※東京・大阪ともに複数日程あり

この記事の著者

この著者の最新の記事

-

AIは士業・コンサルタントの仕事を奪うのか、それとも武器にな...

AIを使う人が増える時代だからこそ、専門家としてどのような… -

お盆休みは自己投資のチャンス。士業・コンサルタントにおすすめ...

「少しは時間もあるし、勉強しておこうかな」と考える士業・コ… -

普段は休日開催しません。2026年のお盆だけ開催する「融資支...

こんにちは。株式会社ネクストフェイズのヒガシカワです。 … -

士業・コンサルタントが独立開業当初に学んでおけばよかったと後...

開業当初に身につけておきたい知識について、顧問先との信頼関…

関連記事

-

普段は休日開催しません。2026年のお盆だけ開催する「融資支...

こんにちは。株式会社ネクストフェイズのヒガシカワです。 … -

士業・コンサルタントが独立開業当初に学んでおけばよかったと後...

開業当初に身につけておきたい知識について、顧問先との信頼関… -

「紹介」で顧客を増やしている士業・コンサルタントの強みは「融...

融資支援を強みにすると、既存の顧客からだけでなく、他の士業… -

融資枠・保証枠・与信枠の違いとは? 金融機関の考え方を分か...

融資相談で、経営者の話によく出てくる「枠」。それぞれの意味… -

一度断られた融資案件の半分以上は再挑戦できる余地がある

全件とは言いません。が、適切な対応で結果をひっくり返せる可… -

融資・リースが難しい企業の設備投資を支える「小規模企業設備貸...

設備投資をしたくても、融資やリースの利用が難しい企業は少な…