- 2024-5-2

- スモールM&A・事業再生

- 事業再生, 士業のビジネスモデル

Warning: Attempt to read property "title" on false in /home/xs586041/npc.bz/public_html/nextphase/wp-content/plugins/dX_blogcard/dX_blogcard.php on line 60

Warning: Attempt to read property "description" on false in /home/xs586041/npc.bz/public_html/nextphase/wp-content/plugins/dX_blogcard/dX_blogcard.php on line 66

Warning: Attempt to read property "title" on false in /home/xs586041/npc.bz/public_html/nextphase/wp-content/plugins/dX_blogcard/dX_blogcard.php on line 60

Warning: Attempt to read property "description" on false in /home/xs586041/npc.bz/public_html/nextphase/wp-content/plugins/dX_blogcard/dX_blogcard.php on line 66

法人破産と個人破産とは違います。知識のあるなしで、会社破産時に残せる個人資産の額が大きく変わります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

経営者保証を外す必須ポイントとして、私は今まで「経営者保証に関するガイドライン」の内容を把握した上での準備をおすすめしてきました。

一方、この経営者保証に関するガイドラインには、3種類あります。

(1)経営者保証に関するガイドライン

(2)事業承継時に焦点を当てた「経営者保証に関するガイドライン」の特則

(3)廃業時における「経営者保証に関するガイドライン」の基本的考え方

経営者保証ガイドライン | 中小企業向け融資に関する相談窓口 | 一般社団法人 全国銀行協会

たしかに(1)(2)は既存融資の経営者保証解除に必須のポイントで、この2点についてはお伝えしてきました。(3)についてまったくと言っていいほど触れてこなかったのは、(3)は「法人の廃業を伴う場合」だったからです。

経営再生支援なら、ネクストフェイズも多々行ってきました。が、法人の廃業サポートはほとんど行っておらず、そのため「廃業時の」経営者保証に関するガイドラインの基本的考え方には考えが及ばなかったのです。

しかし士業・コンサルタントにとっては、これから廃業・事業再生支援の業務が増えてきます。その理由と、サポートに必須の「経営者保証に関するガイドライン(3)」についてお伝えしましょう。

※なおネクストフェイズは、事業者への個別アドバイスを行っていません。ご相談のある事業者は、ネクストフェイズが運営する一般社団法人融資コンサルタント協会の会員を検索して気軽に連絡を取ってください。融資の専門研修を受けた融資コンサルタントが、全国に1,000名以上います。初回相談無料、また遠距離対応可の融資コンサルタントもいます

またネクストフェイズは、13年間で180社の事業再生を成功させている再生のプロが指南する事業再生支援のセミナー、集中講座の動画を販売しています。興味のある士業・コンサルタントは、ぜひこちらから詳細をご覧ください。

金融機関の融資に関する潮流が変わった

2024年4月から金融庁の監督指針が改正され、今後は「資金繰り支援」から「事業再生」に支援の軸足を移すようにと、金融庁から金融機関への指導方針が変わりました。具体的には、「過剰債務を抱える融資先に対しては債権放棄を含む抜本策の実施を促す」ことになります。

そうなると金融機関は、経営者保証を行っている経営者の資産を処分することになります。そのときに残せる資産の多寡によって、事業再生できるかどうかが大きく変わってきます。

だからこそ中小企業・小規模事業者の事業再生支援・経営改善支援を行う士業・コンサルタントにとって、「(3)廃業時における「経営者保証に関するガイドライン」の基本的考え方」を知っておくことは必要不可欠なのです。

金融庁の監督指針の改正内容については、以前のブログをご参照ください。

「廃業時における「経営者保証に関するガイドライン」の基本的考え方」

「廃業時における「経営者保証に関するガイドライン」の基本的考え方」には、おもに「保証履行後も保証人の手元に残る資産等」について書かれています。

経営者保証に関するガイドラインに基づいて保証債務整理を行うとき、保証人の手元に残すことのできる資産(残存資産)は、以下のとおりです。

(1)自由財産

① 債務整理申出後に新たに取得した財産

② 差押禁止財産(生活に欠くことのできない家財道具等)

③ 99万円以下の現金

④ 拡張自由財産(破産法第34条第4項に基づく自由財産の拡張に係る裁判所の実務運用に従い、通常、拡張が認められると考えられる財産)

(2)インセンティブ資産

① 一定期間の生計費に相当する額の資産(一定期間×月額33万円)

※雇用保険の給付期間を参考に、保証人の個別事情等を勘案して検討します

② 華美でない自宅

※「華美」であるか否かは、個別の事案ごとに様々な要素をもとに判断します

③ その他の資産

※破産手続における自由財産の考え方や、その他の個別事情を考慮して判断します

「経営者保証に関するガイドライン」に基づく保証債務整理に関する経営者向けパンフレット|金融庁|中小企業庁

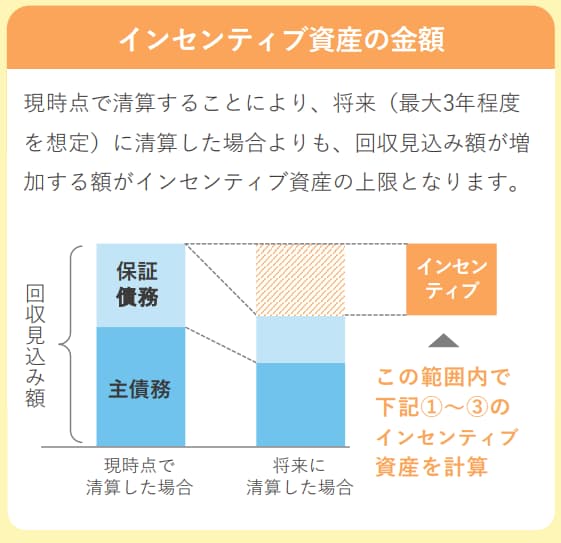

インセンティブ資産の金額

インセンティブ資産は、現時点で清算することにより、将来(最大3年程度を想定)に清算した場合よりも、回収見込み額が増加する額がインセンティブ資産金額の上限となります。

※「経営者保証に関するガイドライン」に基づく保証債務整理に関する経営者向けパンフレット|金融庁|中小企業庁 より(P3)

廃業時における「経営者保証に関するガイドライン」活用のメリット

廃業時における「経営者保証に関するガイドライン」活用のメリットを大まかにまとめると、以下のとおりです。

- (1)自宅を残せる可能性がある

- (2)保証債務履行時点の資産で返済し切れない保証債務の残額は、原則として免除される

- (3)廃業後の生活費も確保できる

- (4)99万円以下の現金は個人資産として残すことができる

なお「小規模企業共済」は差押禁止財産ですので、会社が破産しても小規模企業共済金で債務を返済する必要がなく、個人資産として自由に利用できます。

法人の破産時、これらを知っているのかいないかによって残せる個人資産の額が大きく変わります。

金融機関に対しては、「廃業時における「経営者保証に関するガイドライン」」について抗弁しないと残せるものも残せなくなります。中小・零細企業、また個人事業主を支援する士業・コンサルタントは、「廃業時における「経営者保証に関するガイドライン」」も十分確認しておきましょう。

13年間で180社の事業再生を成功させている再生のプロが指南

小規模企業の事業再生支援・経営改善支援に必要な知識を、13年間で180社の事業再生を成功させている再生のプロが指南する講座の動画を販売しています。

倒産予備軍の顧客を持つ士業・コンサルタントはもちろん、これから事業再生を手がけたい士業・コンサルタントも必見です。

また今なら2024年5月31日(金)までの期間限定で、通常価格220,000円(税込)→55,000円引きの165,000円で提供しています。 ※現在は通常価格でお申し込みいただけます

一方、上記のような事業再生支援や経営改善支援の「深い知識を学ぶ前」に、業務の「ひととおり」を知りたい士業・コンサルタント向けには、「入門編」のセミナー動画を用意しています。

| 名 称 | 【小規模企業特化型】 事業再生コンサルタント養成講座 | 【小規模企業特化型】 事業再生コンサルタント入門セミナー |

| 時間 | 約120分×7本(約14時間) | 約125分(約2時間) |

| 価格 | 220,000円 ↓ 現在は通常価格でお申し込みできます | 8,250円 |

| 備考 | ●事業再生支援を実践的・具体的に学びたい士業・コンサルタント | ●事業再生支援をひととおり知っておきたい士業・コンサルタント |

今後、金融機関から士業・コンサルタントへの「事業再生支援」や「経営改善支援」の依頼は確実に増えます。

そのとき依頼される専門家になれるかどうかの分岐点は、「事業再生」「経営改善」に関する知識・ノウハウをどれだけ持っているか。

一度、金融機関から依頼された業務を成功に導けば、かならずリピート依頼は発生します。なぜなら金融機関職員には専門家たる士業・コンサルタントの知り合いが少なく、また「失敗」をひどく恐れるからです。同じ士業・コンサルタントにばかり仕事の紹介が集中するのには、このような金融機関ならではの事情があります。

事業再生に強くなっておけば、銀行からの業務依頼にも期待できるのです。今のうちに事業再生支援の知識とノウハウを蓄積しておきましょう。

●【小規模企業特化型】事業再生コンサルタント養成講座 動画(約120分×7本)

・価格220,000円 →165,000円(税込)※2024年5月31日(金)まで ※通常価格でお申し込みできます

●【小規模企業特化型】事業再生コンサルタント入門セミナー 動画(約125分)

・価格:8,250円

関連記事

-

中小M&A資格試験とは? 禁忌肢とは? 士業・コン...

中小M&A資格試験創設の背景には、中小M&… -

小規模企業に特化した事業再生の実務を学びませんか(確定申告前...

2025年の自分に投資するなら、今このタイミングです。 … -

船井電機が破産した要因のひとつが「連帯保証人」になったこと

連帯保証人になるリスクを負ってまで買いたいと思わせてくれる… -

ターンアラウンドマネージャー養成講座を2割引で受講できます

ターンアラウンドマネージャーとは、事業再生のプロフェッショ… -

リスケ企業が格付けを正常化するには10年という期間が必要。で...

「格付け」の大元となった金融検査マニュアルは廃止されました… -

「小規模企業」の事業再生支援を目指す士業・コンサルタントのた...

「経営改善が必要」「リスケが視野に入ってきた」、そんな「倒…