【小規模企業】(年商10億円以下)にも利用できる施策もあります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

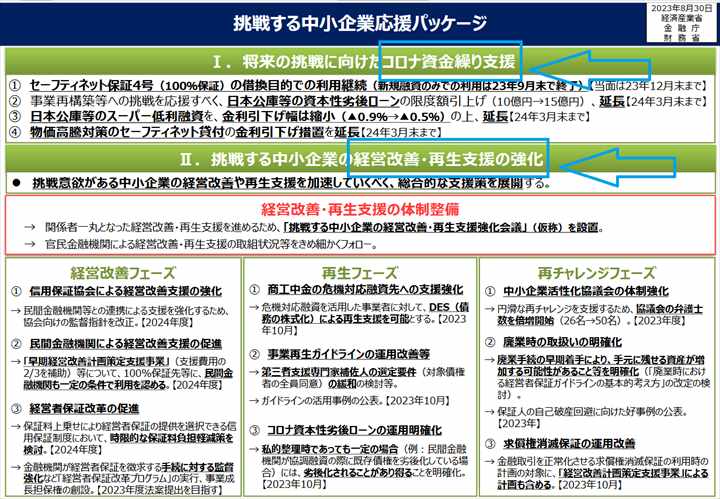

2023年10月5日(木)のブログで、「挑戦する中小企業応援パッケージ」内の「2023年10月以降のコロナ融資の取り扱い」について解説しました。

この「挑戦する中小企業応援パッケージ」には、コロナ融資関連のみならず、「経営改善」や「事業再生」についての支援方針も記載されています。

今日は、士業・コンサルタントがリスケを行う事業者へアドバイス・提案しやすい情報をご紹介しましょう。

なお今回の資料解説にあたり私は独自に、年商10億円以上を中小企業、以下を小規模企業と、年商で分けています。年商10億円以上の企業になると、個人で活動している士業・コンサルタントが支援できる規模を超えることが多いからです。

もちろんご存じのとおり中小企業基本法では、「中小企業」と「小規模企業者」にそれぞれ定義があります。業種によって基準に少し違いがありますので、詳しくはこちらの中小企業庁のページをご参照ください。

事業再生の3つのフェーズ

「挑戦する中小企業応援パッケージ」で対象とするのは、「経営改善フェーズ」「再生フェーズ」「再チャレンジフェーズ」の3つのフェーズです。

①「経営改善フェーズ」→おもに年商10億円以下の小規模企業

「経営改善フェーズ」での支援策は、「リスケを考えている、小規模企業(年商10億円以下)」がおもに利用すると考えられる施策です。

②「再生フェーズ」→おもに年商10億円以上の中小企業

「再生フェーズ」での支援策は、おもに「事業再生に取り組まざるを得ない、規模が大きめの中小企業(年商10億円以上)」が対象となる施策です。

言い換えると、上記①の「リスケを考えている小規模企業(年商10億円以下)」の利用を想定していない内容です。

一般的な士業・コンサルタントが支援する事業者規模を考えると、ここはあまり活用する機会がないといえるでしょう。

「再チャレンジフェーズ」→撤退を視野に入れている企業

「再チャレンジフェーズ」における施策は、どちらかというと「事業再生」というより「どう撤退するか」を重視している内容の施策ではないかと思います。

「経営改善フェーズ」における支援策は3点

「経営改善フェーズ」に記載されている施策は3つ。

①信用保証協会による経営改善支援の強化

「民間金融機関等との連携による支援を強化するため、協会向けの監督指針を改正」とありますが、2023年10月の現在、具体的な改正点はまだ公表されていません。

2024年度から、ということですので、金融庁の「信用保証協会向けの総合的な監督指針」の改正情報を待ちましょう。情報が入り次第、このブログでご紹介する予定です。

②民間金融機関による経営改善支援の促進

リスケを依頼する際、事業者は金融機関に「経営改善計画書」を提出する必要があります。この「経営改善計画書」作成するにあたって、利用できる補助金が2つあります。

簡単な「経営改善計画」を策定する際の「計画策定支援費用」として、補助率2/3で上限15万円補助してもらえます。

比較的規模の大きい事業者が本格的なリスケを行う際に必要な「経営改善計画」を策定する際の「デューデリジェンスや計画策定支援費用」として、補助率2/3で上限200万円補助してもらえます。

士業・コンサルタントが支援する事業者の多くが年商10億円以下の「小規模企業」なので、おもに利用するのは「1/早期経営改善計画策定支援事業」における補助金でしょう。

これまで「経営改善計画」の策定支援は「認定支援機関」に限られていたのですが、補助金の対象には「金融機関」が含まれていませんでした。金融機関が「経営改善計画書」の作成支援を行っても、補助金は利用できなかったのです。

しかし今回の「挑戦する中小企業応援パッケージ」では、「信用保証協会の100%保証先(責任共有制度対象外)等に、民間金融機関も一定の条件で利用を認める」とあります。

今後は金融機関が報酬を設定し、リスケ対象事業者から「経営改善計画」の策定支援の費用を請求できるようになったということですね。

これも2024年度から開始予定とのことですので、詳細は後日発表されるでしょう。

経営者保証改革の促進

ここに記載されている施策は2つ。

2023年現在は「経営者保証ガイドラインの3要件」を満たしている事業者しか経営者保証免除の対象になりません。が、2024年からは「経営者保証ガイドラインの3要件を満たしていない事業者でも、保証料を上乗せすることで経営者保証を免除できる」ということになります。これは昨年より「2024年から実施する」とアナウンスされていた内容でした。

<経営者保証ガイドラインの3要件>

●資産の所有やお金のやりとりに関して、法人と経営者が明確に区分・分離されている

●財務基盤が強化されており、法人のみの資産や収益力で返済が可能である

●金融機関に対し、適時適切に財務情報が開示されている

今回の「挑戦する中小企業応援パッケージ」では、その上乗せ保証料を国が負担することによって軽減するとされています。これにより、今までよりいっそう経営者保証を免除してもらいやすくなるでしょう。

ここには「経営者保証免除に積極的に取り組んでいない金融機関に対して、金融庁が監督を強化して、より積極的に保証免除を推進させる」とあります。が、各方面との調整も必要ですので、なかなか実現は難しいのではないかと私は考えています。

また一方、「事業成長担保権の創設」については、2023年3月9日に公表された内閣府の資料にある程度詳しい内容が記載されています。

ただしこの制度は「信託会社」が絡む複雑な仕組みになりそうで、小規模事業者には活用しにくい制度となるのではないかと予想します。いずれにしても「2023年度法案提出を目指す」とありますので、実現はまだ先になりそうです。

経営改善や事業再生について、国は多くの施策を用意しています。その多くは年商10億円以下の【小規模企業】が活用できない、または活用しにくいものですが、それでも「使える施策」は存在します。

そのひとつが上記でお話しした「早期経営改善計画策定支援」、また本記事では言及しませんでしたが「経営改善サポート保証」です。知っておけば、リスケに瀕した【小規模企業】の負担を軽減することができます。

そんな【小規模企業】に特化したリスケや事業再生に関する基礎的な知識を学べるのが、「小規模企業特化型 事業再生コンサルタント入門セミナー2023」動画です。

2023年10月22日(日)までの購入で、通常8,250円のところ、2,200円引きの6,050円で視聴できます。※視聴も同日まで

詳細は、こちらの↓過去記事↓をご覧ください。

関連記事

-

補助金採択後に「つなぎ融資」を断られる理由、申請のタイミング...

補助金が採択されたという事実だけでは、融資は通りません。金… -

早期経営改善計画策定支援補助金の上限額が増額 - 士業・コン...

制度改定で、提案の幅が広がりました。企業に対してはもちろん… -

「補助金申請は行政書士だけの仕事なのか?」という誤解について

政府の公表資料から読み取れること、実務上で混乱しやすい線引… -

2025年度(令和7年度)補正予算施策の全体像、対象から漏れ...

こんにちは。ネクストフェイズのヒガシカワです。 20… -

補助金は縮小へ。2026年、中小企業支援は大転換の年になる

補助金動向を見据えつつ、補助金に代わる確実な支援スキルを今… -

2026年から中小企業診断士は補助金申請サポートができなくな...

補助金申請に関わることができる立場が、これから変わるかもし…