- 2017-11-16

- 融資サポート

- 信用保証協会, 金融機関とのつきあい方

厳しいことばかりではありません。拡充される支援策や、創設される支援策もあります。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

前回、前々回と【信用保証制度の見直しについて】お伝えしてきました。

今回は、その最終回です。

今回の保証制度見直しでは、

「「保証協会の保証付き」融資は、借りにくくなる!」

という厳しい点もありますが、その反面、

「要注意先でも、資金調達は可能になる!」

という、優しい点もありました。

優しい点は他にもたくさんあります。

「中小企業の多様な資金需要に対するきめ細かな対応」が、その点なのですが、

3つの創設される支援策と、4つの拡充される支援策があります。

そのうち、一般的な中小企業や創業者が利用することの多いであろう、

3つの支援策について説明させていただきます。

1.特定経営承継関連保証の創設

http://www.chusho.meti.go.jp/kinyu/shikinguri/hokan/2017/191025hokan04.pdf

これまでは、経営承継関連保証によって、経営者の交代に伴う信用力の低下や、

経営の安定化のための会社による株式の取得といった経営課題に対応してきた。

他方、後継者個人による株式購入費用や、事業承継に伴い発生する多額の相続税や贈与税に対しては、

後継者個人が事業を行っていないことを理由に、実質的に信用保証を受けることが出来なかった。

こうした実態を踏まえ、今般、後継者個人を信用保証の対象とし、

事業承継に際しての資金ニーズに一層きめ細かく対応することとなった

(ポイント解説)

要するに、今まで融資できなかった、

後継者に対しての株式購入費用や相続税、贈与税も信用保証つき融資で調達出来るようになります。

2.小規模事業者への支援拡充

http://www.chusho.meti.go.jp/kinyu/shikinguri/hokan/2017/191025hokan02.pdf

小規模事業者は、資力に乏しい一方で、差別化されたひとつの商品・サービスで

市場を勝ち取っている場合も多く、こうした場合には、不良品の排出等で経営が急変すると、

再び元の状態に戻るためには長期を要するといったリスクも抱えている。

このため、金融機関にとっては、事業性評価融資や、その後の適切な期中管理をしていたとしても、

十分な資金供給を行いにくいのが実態となっている。

こうした実態を踏まえ、今般、小規模模事業者向けの100%保証の限度額を、

現行の1250万円から2000万円まで拡充する。

(ポイント解説)

基本的に中小企業に対する信用保証協会の保証割合は80%であり、その20%の所為で、

金融機関が融資に対して二の足を踏むということは少なからずあありました。

しかし、小規模事業者に対しては、1,250万円までは、保証割合は100%であったため、

金融機関も、その金額までは、積極的に融資を行っていました。

その限度額が、1,250万円から2,000万円まで拡充されます。

このことにより、小規模事業者にとっては、少しだけながらも、資金調達力が高まるようになると思います。

3.創業関連保証の拡充

http://www.chusho.meti.go.jp/kinyu/shikinguri/hokan/2017/191025hokan03.pdf

創業時には、店舗開設や当座の運転資金等のまとまった資金が必要となるが、

一般的に創業者は手元資金や信用力に乏しい上に、過去の財務データ等がないため、

金融機関は事業リスクを判定できず融資を躊躇し、十分な資金を調達できないのが実態となっている。

仮にある程度の資金を調達して創業したとしても、事業が軌道に乗り

安定的な収入が得られるようになる前に運転資金が枯渇する、いわゆる「死の谷」で断念することも多い。

こうした実態を踏まえ、今般、創業者が手元資金なしで保証を受けられ、

その多くが「死の谷」を超えて事業を継続していけるよう、

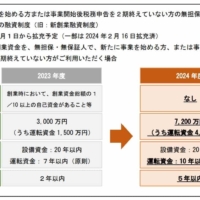

100%保証の限度額を、現行の1000万円から2000万円に拡充する。

(ポイント解説)

今まで、創業関連保証は、1,000万円までは、自己資金要件なしで借りることができましたが、

1,000万円以上については、自己資金と同額しか借りることができないところが多かったのです。

そのため、自己資金がない場合は、1,000万円以上の資金を借りることが難しかったのです。

この自己資金要件なしの枠が、1,000万円から2,000万円に増額されたことで、

自己資金がない創業者も、大きな資金調達が可能になったと言う制度ですが、

実務上は、自己資金が少なければ、「準備不足」とみなされるため、融資審査では不利に働き、

なかなか、そんなに大きな資金を借りることは難しいでしょう。

今回の改正で、各金融機関の創業融資に関するスタンスを見極めることが出来ます。

自己資金なしで、2,000万円まで積極的に融資をする金融機関が出てきた場合は、

創業者は、その金融機関に融資を申込みにいくべきでしょう。

今回の保証制度の改正によって、「事業承継」「創業」「小規模事業者の資金調達」

「経営改善・事業再生・再チャレンジ」「円滑な撤退」がしやすくなりました。

その反面、信用保証付き融資での全額資金調達は難しくなりそうです。

しかし、取引先金融機関と良好な関係を構築していれば、信用保証付き融資でなくとも、

プロパーで融資(信用保証なしでの融資)をしてもらうことは可能です。

そんな、中小企業が、プロパー融資を引き出すためのヒントが手に入ります。

●「融資に強いFP・士業になる方法」セミナー

(東京) 11月17日(金)、18日(土)、12月6日(水)、7日(木)、8日(金)

(大阪) 11月22日(水)、23日(木)、30(木)、12月1日(金)、4日(月)

※12月以降も日程あり。詳しくはサイトをご参照ください

関連記事

-

新創業融資制度が無くなってしまいました

「新創業融資制度」で検索しても公庫のサイトでは表示されませ… -

信用保証協会の保証つき融資の経営者保証を外す方法

2つの制度を組み合わせることで、経営者保証を外すことができ… -

撤退事例から学ぶ創業融資支援業務の3つの注意点

せっかく創業融資支援に参入するなら、事前情報はできるだけチ… -

資本性劣後ローンの申し込みに補助金が使えるようになりました

コロナ資本性劣後ローンは2024年6月末で終了する可能性は… -

「コロナ後の創業融資支援」を学べる評判のセミナー-創業者と出...

コロナ後、創業融資の支援のために知っておきたい業務には、大… -

創業融資支援でよくある20の質問と専門家のための回答事例集を...

創業融資にはとくに、頻発する質問があります。創業融資を支援…