この質問をすることで、金融機関に対する「目利き力」を身につけることができますよ。

こんにちは。株式会社ネクストフェイズのヒガシカワです。

「融資に強いコンサルタント」として活動しているので、「週刊ダイヤモンド2017年7月22日号」の

『あなたのお金の味方はどっち!? 金融庁VS銀行』の特集記事は、とても参考になりました。

今後、生き残る金融機関と、淘汰されるかもしれない金融機関がランキング形式で書かれていて、

とても興味深く読めました。

この特集記事によると、金融機関として生き残っていくためには、

「融資」をどれだけ積み上げていくかが、とても重要だということでした。

私たち士業やコンサルタントも、これからは、

「どの金融機関とつきあっておくべきか?」

について、的確なアドバイスができるようになれれば、

「あの専門家に聞けば、借りやすい金融機関を教えてくれる。」

という付加価値をつけることができます。

そのためには、

「どの金融機関が、どんな融資方針を持っているか」

について調べる必要があります。

今回は、「各金融機関の融資方針を調べるための質問」について説明します。

現在、士業が金融機関の支店長を訪ねていっても、嫌がられないということは、

以前、お伝えしました。

その際、支店長にこれらの質問をすることで、

「この士業は、金融機関について詳しいぞ」

と思ってもらえて、仕事を紹介してもらえる確率を高めることができるという効果もありますので、

是非、積極的に質問してみてください。

【金融機関の融資方針を調べるための10の質問】

1.選んでいる「選択ベンチマーク」

2.事業性評価融資先数(共5)

3.創業融資件数(共3・選16)

4.中小企業向け融資のうち、信用保証協会保証付き融資額の割合(選10)

5.経営者保証に関するガイドラインの活用先(選11)

6.M&A支援先数(選19)

7.事業承継支援先数(選21)

8.運転資金に占める短期融資の割合(選33)

9.全与信先に占める金融商品の販売を行っている先の割合(選22)

10.外部専門家を活用して本業支援を行った取引先数(選40)

2~9の項目について「件数」や「割合」聞く場合は、必ず、「前期分」と「今期分」の

両方の数字を尋ねてください。

その数値の推移を見ることで、その項目を本気で推進しているかどうか、判断することができます。

カッコ内の数字は、「金融仲介機能のベンチマーク」の番号です。

(共:共通ベンチマーク、選:選択ベンチマーク)

それぞれの項目について、「質問の目的」を解説します。

1.選んでいる「選択ベンチマーク」

その金融機関の、対外的にアピールしている「注力している本業支援の内容」を聞くためです。

2.事業性評価融資先数(共5)

この数値が増えている金融機関は、「事業性評価融資を積極的に推進している金融機関」です。

事業性評価融資について積極的な金融機関は、決算書の内容がはかばかしくない場合でも、

「事業計画書」を作成することで、融資をしてもらえる可能性がある金融機関になります。

3.創業融資件数(共3・選16)

この数値が増えている金融機関は、「創業融資に積極的に取り組んでいる金融機関」になります。

創業希望者から「融資してもらえる金融機関を紹介して欲しい」と頼まれた場合は、

この数値の高い金融機関を紹介すると喜ばれます。

4.中小企業向け融資のうち、信用保証協会保証付き融資額の割合(選10)

この数値が増えている金融機関は、「積極的に自らリスクを取りにいく金融機関」です。

審査のしかたが保守的でないため、少々、難しいと考えられる融資案件も、

柔軟に対応してくれる可能性があります。

5.経営者保証に関するガイドラインの活用先(選11)

この数値が増えている金融機関は、「保証に頼らない審査をしようとしている金融機関」

だと考えられます。

代表取締役が保証人になりたくないと考えられている場合は、こういった金融機関と

取引をすることをお勧めします。

6.M&A支援先数(選19)

この数値が増えている金融機関は、「M&Aに積極的に取り組んでいる金融機関」と言えます。

こういった金融機関は、事業承継に絡む融資に対して、積極的に取り組んでくれる傾向があります。

M&Aのサポートをしている専門家であれば、この金融機関に、自分のできることをアピールすると、

仕事を紹介してくれる確率が高まります。

7.事業承継支援先数(選21)

この数値が増えている金融機関は、「事業承継に積極的に取り組んでいる金融機関」と言えます。

こういった金融機関も、上記と同様、事業承継に絡む融資に対して、積極的に取り組んでくれる傾向があります。

8.運転資金に占める短期融資の割合(選33)

この数値が増えている金融機関は、「運転資金需要に対して柔軟に対応できる融資姿勢をもった金融機関」

だと判断できます。

取引のない金融機関を開拓するときに、この数値が増えている金融機関であれば、

比較的、開拓しやすい金融機関になります。

9.全与信先に占める金融商品の販売を行っている先の割合(選22)

この数値が増えている金融機関は、「優越的地位を利用して、収益を上げている金融機関」

と考えられます。

こういう体質の金融機関は、融資先のことよりも、自社のことを優先して考える傾向が高いので、

あまり取引をすることはお勧めしません。

10.外部専門家を活用して本業支援を行った取引先数(選40)

この数値が増えている金融機関は、「取引先の本業支援に積極的に取り組んでいる金融機関」

だと言えます。

この金融機関にあたった場合は、「自分が貢献出来る本業支援」についてアピールしてください。

仕事の紹介につながる可能性が高まります。

上記、解説はあくまでも「ヒガシカワの意見」ですので、絶対的な判断基準ではありません。

参考程度にお読みいただけると幸いです。

「金融機関の融資方針」を知ること、すなわち、「金融機関の目利き」ができれば、

クライアントに対して、最適の金融機関を紹介することができます。

最適の金融機関とは、「貸してもらいやすい」「面倒見のよい」金融機関のことですから、

紹介してもらえたクライアントは、とても喜びます。

また、同業者では提供出来ない「絶対的な付加価値」となります。

そんな「金融機関を目利きするチカラ」を身につけるためのヒントが手に入ります。

●「融資に強いFP・士業になる方法」セミナー

(東京) 8月7日(月)、23日(水)、24日(木)、25日(金)、9月12日(火)

(大阪) 8月9日(水)、10日(木)、28日(月)、9月14日(木)、15日(金)

※9月以降も日程あり。詳しくはサイトをご参照ください

関連記事

-

「創業融資を満額借りるための7つの極意」電子書籍(PDF)無...

プレゼントは上記画像右側の『ブラックジャックによろしく』バ… -

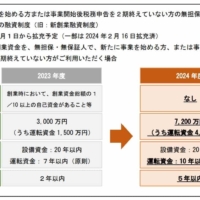

新創業融資制度が無くなってしまいました

「新創業融資制度」で検索しても公庫のサイトでは表示されませ… -

信用保証協会の保証つき融資の経営者保証を外す方法

2つの制度を組み合わせることで、経営者保証を外すことができ… -

撤退事例から学ぶ創業融資支援業務の3つの注意点

せっかく創業融資支援に参入するなら、事前情報はできるだけチ… -

資本性劣後ローンの申し込みに補助金が使えるようになりました

コロナ資本性劣後ローンは2024年6月末で終了する可能性は… -

「コロナ後の創業融資支援」を学べる評判のセミナー-創業者と出...

コロナ後、創業融資の支援のために知っておきたい業務には、大…